FIRE Sayısı Nedir?

FIRE (Financial Independence, Retire Early — yani "Finansal Bağımsızlık, Erken Emeklilik") sayınız, getirileri sürdürülebilir bir oranda çekildiğinde yaşam giderlerinizi sonsuza dek karşılayabilecek yatırım portföyünün büyüklüğüdür. Bu sayıya ulaştığınızda çalışmak artık bir zorunluluk değil, bir tercih olur. Kavramın temelinde, ABD'deki Trinity Study (Trinity Çalışması) araştırmasından doğan ünlü "%4 kuralı" yatar: Bu kurala göre portföyün ilk yıl yaklaşık %4'ünü çekmek (ve sonraki yıllarda enflasyona göre ayarlamak), tarihsel olarak 30 yıldan uzun süre dayanmıştır.

Bu Hesaplama Aracı Nasıl Kullanılır?

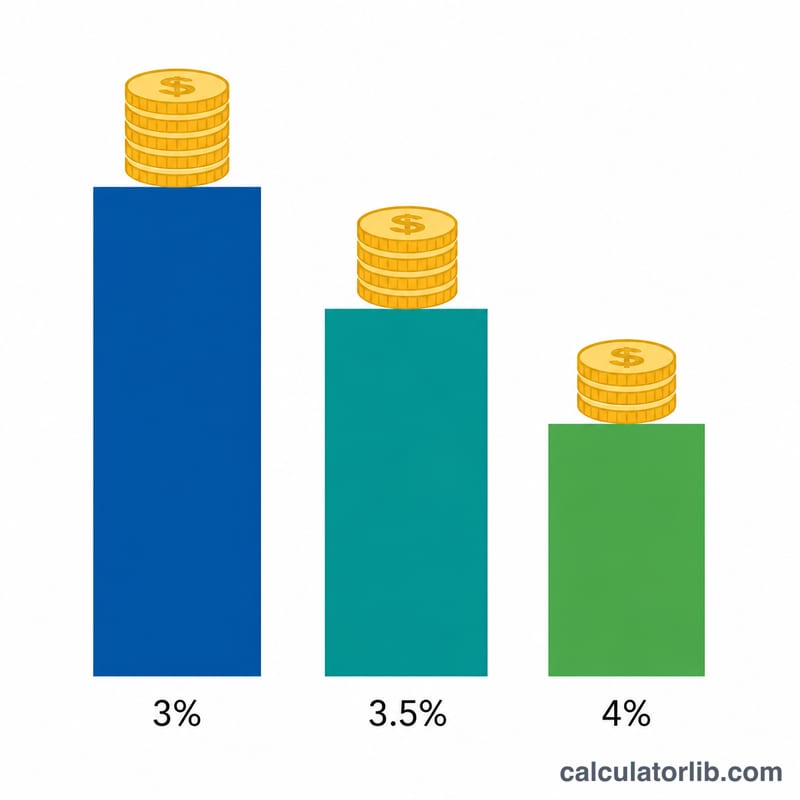

Emeklilikte beklediğiniz yıllık giderlerinizi, kullanmayı planladığınız güvenli çekim oranını (%4 klasik standarttır; daha temkinli birikimciler %3–3,5 arasını tercih eder) ve isterseniz mevcut birikimlerinizi girin. Araç, hedef portföyünüzü, hâlâ ne kadara ihtiyacınız olduğunu ve ilerleme yüzdenizi gösterir.

Formülün Açıklaması

Hesap çok basittir: Yıllık harcamanızı, ondalık olarak yazılmış çekim oranına bölersiniz. %4'lük bir çekim oranında bu, giderleri 25 ile çarpmakla aynı sonucu verir (çünkü \(1 \div 0{,}04 = 25\)). Daha düşük bir çekim oranı, daha büyük ama daha güvenli bir hedef anlamına gelir; daha yüksek bir oran ise daha küçük bir hedef demektir, ancak getiri sıralaması riskini (sequence-of-returns risk) artırır.

$$\text{FIRE Sayısı} = \dfrac{\text{Yıllık Giderler}}{\text{Çekim Oranı} / 100}$$

Örnek Hesaplama

Diyelim ki yılda 40.000 $ harcıyorsunuz ve %4'lük bir çekim oranı kullanıyorsunuz. FIRE sayınız: $$40.000 \div 0{,}04 = \mathbf{1.000.000\ \$}$$ Eğer halihazırda 250.000 $ biriktirdiyseniz, hâlâ 750.000 $'a ihtiyacınız var ve hedefin %25'ine ulaşmış durumdasınız.

Sıkça Sorulan Sorular

%4 kuralı garantili midir? Hayır. Bu, ABD piyasa verilerine dayanan tarihsel bir yol göstericidir. Piyasa koşulları, daha uzun emeklilik süreleri ve masraflar sonuçları değiştirebilir; FIRE topluluğundaki birçok kişi ekstra güvenlik için %3,25–3,5 arasını tercih eder. (Türkiye gibi enflasyonun ve piyasa dinamiklerinin farklı olduğu ülkelerde bu oranların daha temkinli ele alınması yerinde olur.)

Vergileri dahil etmeli miyim? Evet. Yıllık gider rakamınız, çekimlerinizden doğacak tahmini vergiler ve sağlık masrafları dahil olmak üzere gerçekte harcamanız gereken tutarı yansıtmalıdır.

Peki ya enflasyon? Çekim oranı yaklaşımı, çekimlerin enflasyona göre ayarlandığını zaten varsayar. Bu nedenle bugünün gider rakamlarını kullanmanız yeterlidir; kural, zamanla artan maliyetleri kendiliğinden hesaba katar.