什麼是 FIRE 數字?

你的 FIRE(Financial Independence, Retire Early,財務自由、提早退休)數字,指的是你需要累積的投資組合規模,讓它的投資報酬在以可持續的速度提領後,能夠長期支應你的生活開支。一旦達標,工作就變成「想做才做」的選項。這個概念源自著名的「4% 法則」,由 Trinity Study(三一研究)推導而來:在退休第一年提領約 4% 的資產(之後每年依通膨調整金額),歷史數據顯示這樣的提領方式多半能撐過 30 年以上。

如何使用這個計算機

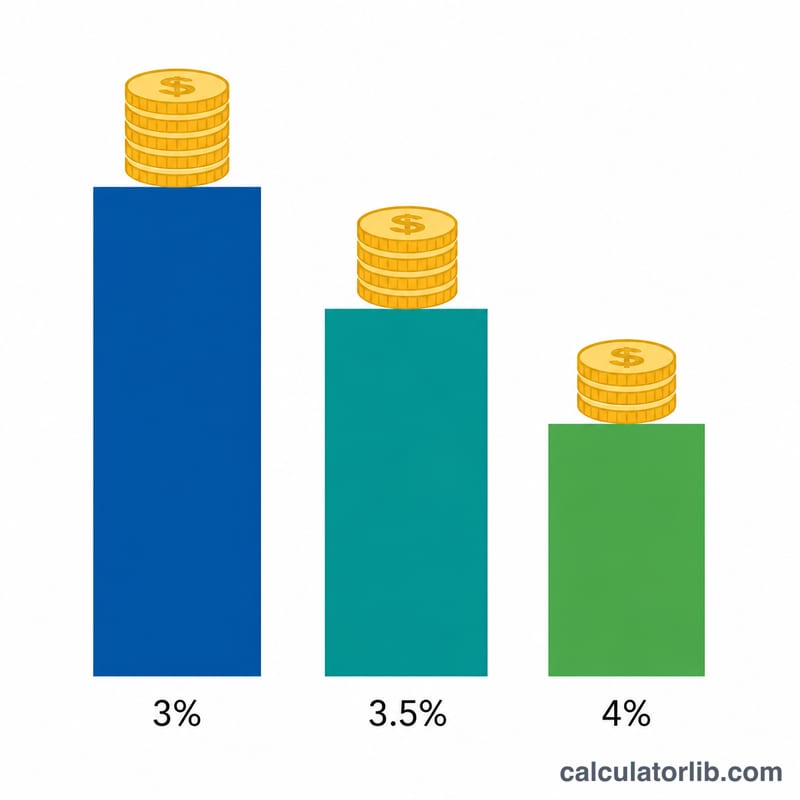

輸入你退休後預估的年度開支、你打算採用的安全提領率(4% 是最經典的預設值,較保守的存錢族會用 3~3.5%),並可選填你的目前存款。計算機會回傳你的目標投資組合金額、還差多少,以及你目前的達成進度百分比。

計算公式解析

數學其實很單純:把你的年度開支除以換算成小數的提領率即可。

$$\text{FIRE Number} = \dfrac{\text{Annual Expenses}}{\text{Withdrawal Rate} / 100}$$以 4% 提領率為例,等同於把年度開支乘以 25(因為 \(1 \div 0.04 = 25\))。提領率越低,代表目標金額越大、也越安全;提領率越高,目標金額雖然較小,卻會承受更高的「報酬順序風險」(sequence-of-returns risk)。

實際試算範例

假設你每年花費 $40,000,採用 4% 的提領率,你的 FIRE 數字就是:

$$40{,}000 \div 0.04 = \$1{,}000{,}000$$如果你已經存到 $250,000,那麼你還差 $750,000,目前進度為 \(\dfrac{250{,}000}{1{,}000{,}000} \times 100 = 25\%\)。

常見問題 FAQ

4% 法則有保證嗎?沒有。它只是根據美國市場歷史數據得出的參考準則。市場環境、更長的退休年限、各種費用都可能改變結果-許多 FIRE 社群成員偏好採用 3.25~3.5%,以保留更多安全空間。請注意,這套法則以美股長期報酬為基礎,台灣投資人若以本地市場或不同資產配置試算,結果可能有所差異。

要把稅金算進去嗎?要。你填入的年度開支應反映實際需要花用的金額,包含提領時的預估稅負與醫療費用。

那通膨怎麼辦?提領率的算法本身已假設提領金額會隨通膨調整,因此你只要用「今天的開支水準」來計算即可,法則已經把未來物價上漲的因素納入考量。