這個計算機能做什麼

本工具專為使用美國退休帳戶的人設計,用來比較 Roth IRA 與傳統 IRA(Traditional IRA)兩種選擇。它會分別估算單筆提撥在兩種帳戶下的未來價值,再套用你預期的退休後稅率,讓兩者站在同一基準上比較——也就是以「稅後」金額來衡量。計算假設:固定的年報酬率、一筆資金在期間內持續複利成長,以及一個已知的退休稅率。本工具不計入年度提撥上限、必要最低提領(RMD),也不計入傳統 IRA 在提撥當下可享的稅前扣抵(這筆省下的稅你可以另行投資)。

提醒:IRA 是美國的退休儲蓄制度,台灣並無完全對應的帳戶。台灣較接近的概念是勞退自提(每月薪資自願提繳可享當年度免稅),但運作規則與此大不相同,請勿直接套用。

如何使用

輸入你的年度提撥金額、預期的平均年投資報酬率、距離退休的年數,以及你預估退休提領時所適用的邊際稅率。計算機會顯示免稅的 Roth 帳戶餘額、扣稅後的傳統 IRA 餘額,以及兩者之間的金額差距,讓你一眼看出哪一種較有利。

公式說明

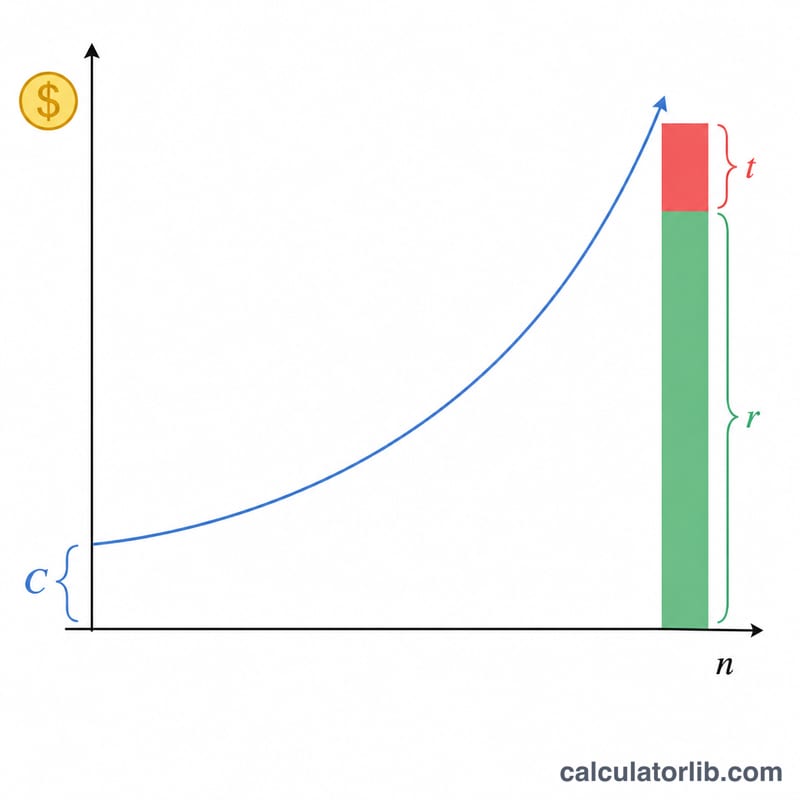

兩種帳戶的成長方式完全相同:\(C(1+r)^n\),其中 \(C\) 為提撥金額、\(r\) 為年報酬率、\(n\) 為年數。Roth 帳戶提領時免稅,因此其稅後價值等於全部餘額。傳統 IRA 提領時需依稅率 \(t\) 課稅,因此稅後價值為餘額乘以 \((1 - t)\)。

$$\text{Roth}_{FV} = C(1+r)^n,\quad \text{Trad}_{FV} = C(1+r)^n(1-t)$$只要你的退休稅率大於零,在「相同提撥金額」的單筆比較下,Roth 一定勝出,因為這些錢早在提撥前就已經繳過稅了。

實際範例

假設提撥 $6,000,年報酬率 7%,投資 30 年,退休稅率為 22%。成長係數 \(= 1.07^{30} \approx 7.612255\)。

$$\text{Roth} = 6{,}000 \times 7.612255 \approx \$45{,}673.53$$傳統 IRA 稅後:

$$45{,}673.53 \times 0.78 \approx \$35{,}625.35$$Roth 的優勢約為 $10,048.18。

常見問題

Roth 一定比較好嗎?不一定。這個模型假設兩邊提撥相同金額。實際上,傳統 IRA 的提撥能在當年立即享有稅前扣抵;若你把省下的稅金也拿去投資,兩者差距會縮小,甚至在你退休後稅率低於現在時,傳統 IRA 反而更划算。

報酬率該填多少?長期分散配置的股債組合,歷史上扣除通膨前大約有 6–8% 的年報酬。做規劃時建議採用較保守的數字。

這有計入提撥上限嗎?沒有。以 2024 年為例,IRA 提撥上限為 $7,000(年滿 50 歲為 $8,000)。建議輸入符合上限的金額,才能得到貼近實際的試算結果。