這個計算器的功能(美國制度)

本工具專為美國退休制度設計,用來比較傳統 401(k) 與 Roth 401(k) 兩種雇主退休帳戶。每年的提撥上限與規則會隨稅務年度變動;本計算器著重於「課稅方式」的數學模型,並不會自動套用美國國稅局(IRS)的年度上限,因此請直接輸入你實際打算提撥的金額。(提醒:台灣並沒有完全對應的制度,若你在台灣,較接近的概念是勞退自提與商業年金,規則與課稅方式都不同。)

使用方法

輸入你的每年提撥金額、預期年報酬率、距離退休的年數,以及你目前與退休時的邊際稅率。計算器會算出兩種帳戶在退休時的稅後價值,讓你一眼看出在你的情況下哪一種比較划算。

公式說明

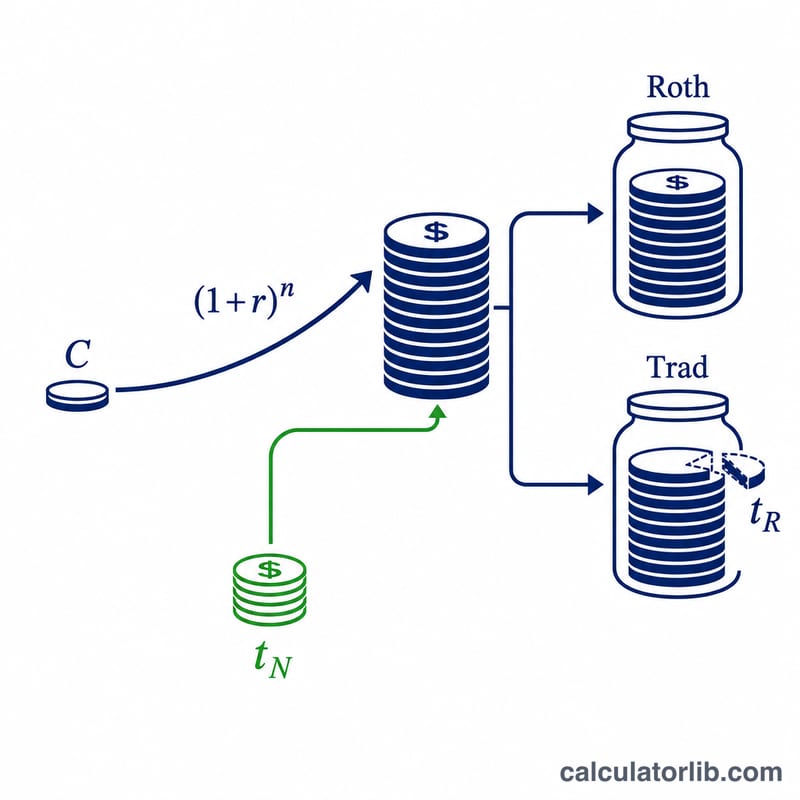

Roth 提撥是用「稅後」的錢存入,之後成長免稅:$$\text{Roth} = C(1+r)^n$$ 傳統 401(k) 則是用「稅前」的錢提撥,因此整筆餘額在提領時都要課稅:\(C(1+r)^n(1-t_R)\)。為了公平比較,當下因傳統提撥而省下的稅款(\(C \times t_N\))應投入一個額外的投資帳戶,這筆錢同樣會成長,並在退休時依退休稅率課稅:\(C\,t_N(1+r)^n(1-t_R)\)。傳統方案的這兩部分相加,即為其稅後總值:$$\text{Trad} = C(1+r)^n(1-t_R) + C\,t_N(1+r)^n(1-t_R)$$

範例試算

每年提撥 $5,000,年報酬 6%,存 20 年。成長倍數 \(= 1.06^{20} \approx 3.207135\)。\(\text{Roth} = 5{,}000 \times 3.207135 \approx 16{,}035.68\)。傳統帳戶餘額以 15% 課稅後 \(= 16{,}035.68 \times 0.85 \approx 13{,}630.33\)。當下省下的稅款 \(5{,}000 \times 0.30 = 1{,}500\),同樣投資並課稅:\(1{,}500 \times 3.207135 \times 0.85 \approx 4{,}087.92\)。傳統方案合計 \(\approx 17{,}718.25\)——在這個例子中勝過 Roth,因為退休時的稅率(15%)遠低於現在的稅率(30%)。

關鍵術語與變數

- 貢獻 \(C\)

- 您在今年投入的美元金額。在羅斯401(k)中,\(C\) 以稅後美元支付;在傳統401(k)中,\(C\) 是稅前的,所以相同的薪資扣除額讓您能夠貢獻更多(或釋放等於節省稅款的現金)。

- 年回報率 \(r\)

- 假設的每年複合增長率,以百分比表示。假設兩個帳戶以相同的速率增長。

- 年份 \(n\)

- 提取前資金複合的年數,給出增長因子 \(g=(1+r/100)^n\)。

- 當前邊際稅率 \(t_N\)

- 適用於您今天最後一美元收入的稅率——傳統貢獻避免的稅率和產生預付稅款節省的稅率。

- 退休邊際稅率 \(t_R\)

- 預期在退休時適用於傳統提取(和副帳戶收益)的稅率。這是單一最具決定性的輸入。

- 稅前與稅後美元

- 稅前美元(傳統)從未被徵稅,在提取時被徵稅;稅後美元(羅斯)已被徵稅,並免稅提出。每一美元的價值不相同。

- 副帳戶

- 對傳統節省者也投資的預付稅款節省 \(C\cdot t_N/100\) 的投資。沒有它,傳統貢獻者享受羅斯節省者沒有的額外可支配金額。

- 免稅增長

- 羅斯功能,符合條件的收益永遠不被徵稅。傳統帳戶增長延稅,但每提取的美元在 \(t_R\) 時被徵稅。

解釋您的結果

稅後價值更高的選項是對您輸入的假設來說稅收效率更高的選擇。差值 \(\Delta = V_{\text{羅斯}} - V_{\text{傳統}}\) 告訴您美元優勢:正值有利於羅斯,負值有利於傳統。

盈虧平衡點。當您的當前稅率等於退休稅率(\(t_N=t_R\))時,且副帳戶完全投資並以相同的稅率徵稅,這兩種策略產生相同的稅後價值。代數上 \((1-t_R)\) 因子相互抵消,\(V_{\text{羅斯}}=V_{\text{傳統}}\)。這是決策的數學核心:羅斯僅在 \(t_R>t_N\) 時獲勝,傳統僅在 \(t_R

為什麼副帳戶假設很重要。上面的傳統總額讓您投資預付稅款節省。如果實際上您花費該稅務退款而不是投資它,傳統優勢在 \(t_R

未建模的因素。此計算器簡化了幾個現實世界的效應:

- 必需最少分配(RMDs)歷來適用於傳統餘額,可能會強制應稅提取;羅斯401(k)在當前規則下不再對原始所有者要求RMDs。

- 未來稅法變化——括號結構和稅率可能會改變,您實際的退休稅率今天是未知的。

- 僱主匹配始終是稅前的,無論您選擇哪個帳戶,都會進入傳統籃子,因此在提取時被徵稅。

- 單一平坦的 \(t_R\) 忽視了退休收入跨多個括號被徵稅的事實;您的有效稅率通常低於您的邊際稅率。

這是一般教育信息,不是個人化的稅務或財務建議。在選擇帳戶類型之前,請考慮就您的具體情況諮詢合格的專業人士。

常見問題

Roth 和傳統 401(k) 哪個比較好?當你退休時的稅率「高於」現在,Roth 較有利;當退休時稅率「低於」現在,傳統 401(k) 較划算。

為什麼要算一個額外投資帳戶?公平的比較必須把傳統方案當下省下的稅款也拿去投資,否則就會低估傳統 401(k) 的真實價值。

有把州稅算進去嗎?沒有——如果你想把州所得稅一併考量,請輸入合併後的邊際稅率。