什麼是 401(k) 退休金計算器?

本計算器專為美國的 401(k) 雇主贊助退休計畫設計。它會依據你目前的帳戶餘額、每月提撥金額、雇主相對提撥、預期年化報酬率,以及距離退休的年數,推估你的帳戶在退休時可能累積到的金額。需要特別說明的是,401(k) 是美國特有的退休制度,台灣讀者若沒有美國的工作或帳戶,這項工具多半只供參考;台灣的對應制度為勞退(勞工退休金)與勞保年金,規則與此並不相同。計算結果僅為推估,未計入稅負、手續費、提撥上限或通膨等因素。

使用方式

請輸入你目前的 401(k) 帳戶餘額、每月提撥的美元金額、雇主每月相對提撥的美元金額、你預期的平均年化報酬率(美國股市長期平均常以約 7% 估算),以及距離退休的年數。計算器會將所有金額以每月複利累積,並顯示你的預估帳戶餘額、累計投入總額,以及其中屬於投資增值的部分。

公式說明

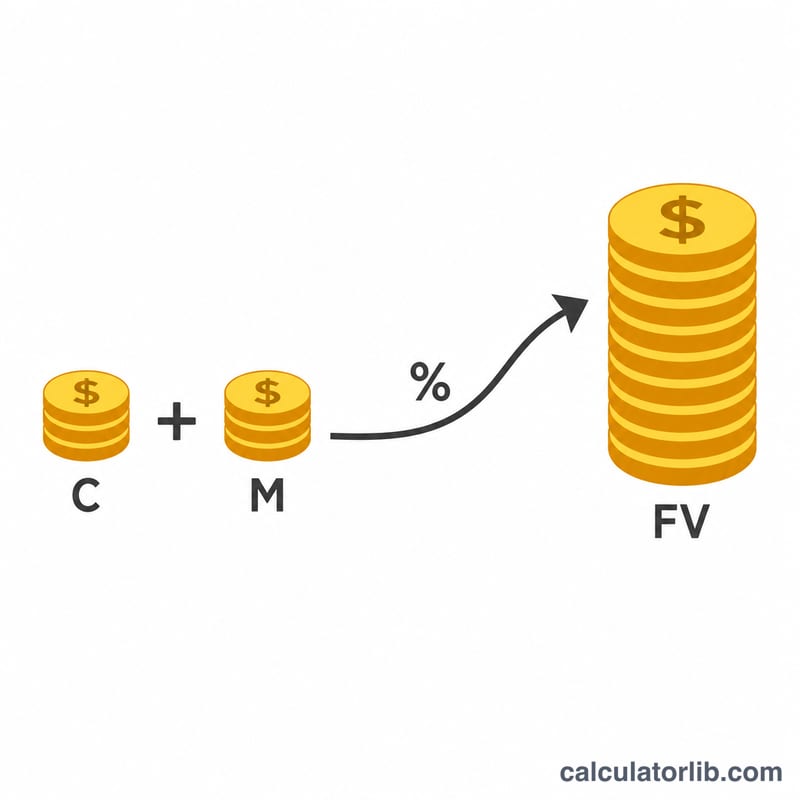

本推估由兩個部分組成:現有餘額的未來價值,以及一連串每月定期投入的未來價值(普通年金)。設每月利率為 \(r/12\),期數 \(n = 12t\) 個月:

$$FV = P\left(1+\frac{r}{12}\right)^{12t} + (C+M)\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}$$

其中 \(P\) 為起始餘額,\(C\) 為你的每月提撥,\(M\) 為雇主相對提撥,\(r\) 為年化報酬率,\(t\) 為年數。

實際範例

假設 \(P = \$25{,}000\)、\(C = \$500\)、\(M = \$250\)、\(r = 7\%\)、\(t = 30\) 年。每月利率為 \(0.07/12 \approx 0.0058333\),期數 \(n = 360\) 個月。成長因子 \((1.0058333)^{360} \approx 8.1164\)。起始餘額成長至約 $202,910,而每月 $750 的提撥則累積至約 $914,434,合計預估總額約為 $1,117,344。其中約 $295,000 為實際投入的本金,約 $822,344 則為投資增值。

2024 年 IRS 401(k) 供款限額

IRS 制定了年度限額,規定你和雇主可以向 401(k) 計劃貢獻多少。這些限額會定期根據通脹進行調整。了解這些限額有助於為計算器中的月度供款和雇主配比輸入設定現實的數值。

| 限額類型 | 2024 年金額 | 說明 |

|---|---|---|

| 員工選擇性遞延限額 | $23,000 | 你可以從薪資中遞延的最大金額(稅前 + 羅斯組合)。 |

| 追加供款(50 歲及以上) | $7,500 | 如果你在該年度年滿 50 歲或以上,允許的額外金額。 |

| 具有追加供款的總選擇性遞延 | $30,500 | $23,000 + $7,500,適用於 50 歲及以上人士。 |

| 員工 + 雇主組合限額 | $69,000 | 第 415(c) 條對所有供款的上限(你的遞延 + 雇主配比 + 利潤分享)。 |

| 具有追加供款的組合限額(50 歲及以上) | $76,500 | $69,000 + $7,500 追加供款。 |

$23,000 選擇性遞延限額適用於你在該年度參與的所有 401(k) 和 403(b) 計劃,不是按雇主計算。雇主配比美元計入較高的 $69,000 組合限額,但不計入你個人的 $23,000 遞延限額。

主要術語說明

- 401(k)

- 由雇主贊助、稅優惠的美國退休儲蓄計劃,允許員工將部分薪資遞延投入投資,通常附帶雇主配比。

- 雇主配比

- 你的雇主根據你自己的供款向你的 401(k) 貢獻的金錢——例如,你的遞延額達薪資 6% 的 50%。在公式中,這是 \(M\),即月度配比金額。

- 歸屬

- 雇主貢獻的資金完全成為你自己資金的時間表。你自己的供款始終 100% 歸屬;雇主配比可能在數年內逐步歸屬。

- 選擇性遞延

- 你選擇貢獻給 401(k) 的薪資部分,受年度 IRS 限額約束(2024 年為 $23,000)。

- 當前結餘 (B)

- 你的 401(k) 中目前已有的金額;在預測期間內會隨著複利增長。

- 月度供款 (C)

- 你個人每月添加到帳戶的美元金額。

- 配比 (M)

- 在未來價值公式中與你的供款一起添加的月度雇主配比。

- 預期年度回報率 (r)

- 假定的平均年度投資增長率。在公式中,它被轉換為月度率,\(r = \frac{\text{年度率}}{1200}\)。

- 複利

- 對你的本金和先前獲得的回報都賺取回報。這裡的回報在 \(n = 12 \times \text{年數}\) 個時期內按月複利。

- 未來價值 (FV)

- 退休時的預計總結餘,結合增長的起始結餘和累積的供款和配比流。

常見問題

這有把雇主相對提撥上限或 IRS(美國國稅局)提撥上限算進去嗎? 沒有。本計算器假設你輸入的金額每月都會如數提撥,請自行確認這些金額仍在 IRS 每年規定的上限之內。

提撥金是在每月月初還是月底計入? 本模型採用月底計入(普通年金)的方式,這也是這類推估常用的標準慣例。

報酬率有保證嗎? 沒有。實際報酬會逐年波動,這只是以固定假設報酬率所做的推估。