Công cụ tính quỹ hưu trí 401(k) là gì?

Công cụ này được xây dựng riêng cho quỹ hưu trí 401(k) do người sử dụng lao động bảo trợ tại Mỹ. Nó ước tính giá trị tài khoản của bạn khi nghỉ hưu dựa trên số dư hiện tại, mức đóng góp hằng tháng, phần hỗ trợ đối ứng của công ty, lợi suất kỳ vọng hằng năm và số năm còn lại cho đến khi bạn nghỉ hưu. Lưu ý đây là quỹ đặc thù của Mỹ; ở Việt Nam, cơ chế tương đương gần nhất là bảo hiểm xã hội hoặc các quỹ hưu trí tự nguyện, song quy định và cách tính hoàn toàn khác. Kết quả chỉ mang tính dự phóng và không tính đến thuế, phí, giới hạn đóng góp hay lạm phát.

Cách sử dụng

Hãy nhập số dư 401(k) hiện tại, số tiền bạn đóng góp mỗi tháng (tính bằng đô la Mỹ), số tiền công ty đóng đối ứng mỗi tháng, lợi suất trung bình hằng năm mà bạn kỳ vọng (mức trung bình dài hạn của thị trường chứng khoán Mỹ thường được giả định khoảng 7%) và số năm còn lại trước khi nghỉ hưu. Công cụ sẽ tính lãi kép theo tháng cho toàn bộ và hiển thị số dư dự phóng, tổng số tiền bạn đã bỏ vào cũng như phần lợi nhuận từ đầu tư.

Giải thích công thức

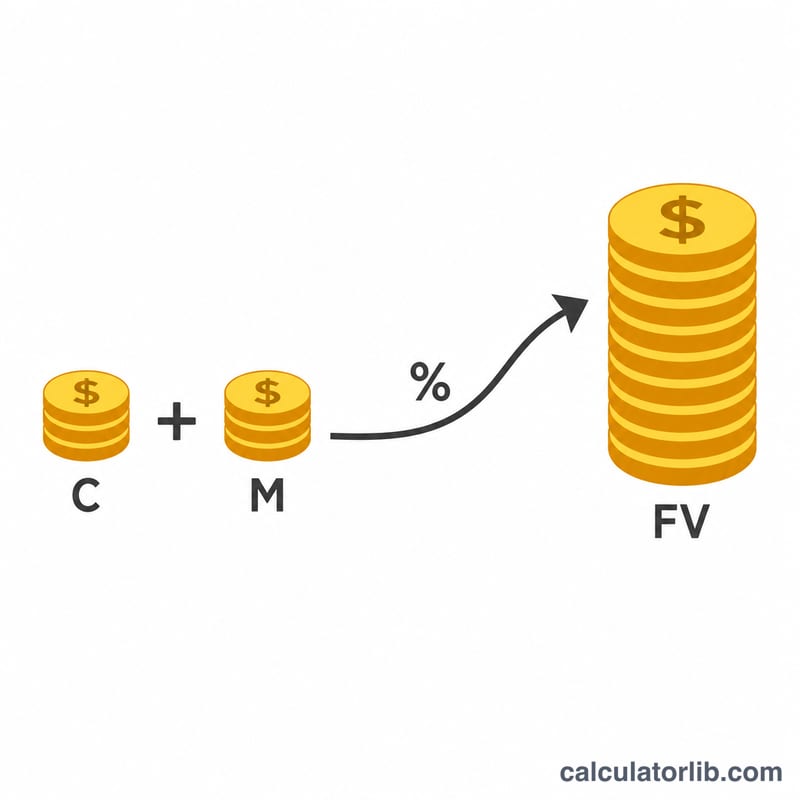

Phép dự phóng gồm hai phần: giá trị tương lai của số dư hiện có và giá trị tương lai của dòng tiền gửi đều hằng tháng (niên kim thông thường). Với lãi suất tháng là \(r/12\) và \(n = 12t\) tháng:

$$FV = P\left(1+\frac{r}{12}\right)^{12t} + (C+M)\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}$$

Trong đó \(P\) là số dư ban đầu, \(C\) là mức đóng góp hằng tháng của bạn, \(M\) là phần đối ứng của công ty, \(r\) là lợi suất hằng năm và \(t\) là số năm.

Ví dụ minh họa

Giả sử \(P = 25.000\) USD, \(C = 500\) USD, \(M = 250\) USD, \(r = 7\%\) và \(t = 30\) năm. Lãi suất tháng là \(0{,}07/12 \approx 0{,}0058333\) và \(n = 360\) tháng. Hệ số tăng trưởng \((1{,}0058333)^{360} \approx 8{,}1164\). Số dư ban đầu tăng lên \(\approx 202.910\) USD, còn khoản gửi 750 USD/tháng tăng lên \(\approx 914.434\) USD, cho tổng dự phóng khoảng 1.117.344 USD. Trong số đó, khoảng 295.000 USD là tiền đóng góp và khoảng 822.344 USD là lợi nhuận từ đầu tư.

Giới hạn đóng góp 401(k) của IRS năm 2024

IRS đặt ra các giới hạn hàng năm về số tiền bạn và nhà tuyển dụng có thể đóng góp vào một kế hoạch 401(k). Những giới hạn này được điều chỉnh định kỳ theo lạm phát. Hiểu rõ về chúng giúp bạn đặt các giá trị thực tế cho các đầu vào Đóng góp hàng tháng và Người phối hợp của nhà tuyển dụng trong máy tính.

| Loại giới hạn | Số tiền năm 2024 | Ghi chú |

|---|---|---|

| Giới hạn hoãn lại bầu cử của nhân viên | $23,000 | Số tiền tối đa bạn có thể hoãn lại từ lương (kết hợp trước thuế + Roth). |

| Đóng góp bổ sung (tuổi 50+) | $7,500 | Số tiền bổ sung được phép nếu bạn 50 tuổi trở lên trong năm. |

| Tổng hoãn lại bầu cử với bổ sung | $30,500 | $23,000 + $7,500 cho những người 50 tuổi trở lên. |

| Giới hạn kết hợp nhân viên + nhà tuyển dụng | $69,000 | Hạn mức tiết 415(c) trên tất cả các đóng góp (hoãn lại của bạn + trợ cấp người phối hợp + chia sẻ lợi nhuận). |

| Giới hạn kết hợp với bổ sung (tuổi 50+) | $76,500 | $69,000 + $7,500 bổ sung. |

Giới hạn hoãn lại bầu cử $23,000 áp dụng trên tất cả các kế hoạch 401(k) và 403(b) mà bạn tham gia trong năm, không phải cho mỗi nhà tuyển dụng. Đô la trợ cấp của nhà tuyển dụng tính vào giới hạn kết hợp cao hơn $69,000 nhưng không tính vào giới hạn hoãn lại cá nhân $23,000 của bạn.

Các thuật ngữ chính được giải thích

- 401(k)

- Một kế hoạch tiết kiệm hưu trí được nhà tuyển dụng tài trợ, có ưu đãi thuế của Mỹ cho phép nhân viên hoãn lại một phần lương của họ vào các khoản đầu tư, thường có sự trợ cấp của nhà tuyển dụng.

- Trợ cấp của nhà tuyển dụng

- Tiền mà nhà tuyển dụng của bạn đóng góp vào 401(k) của bạn dựa trên các đóng góp của chính bạn — ví dụ: 50% của các hoãn lại của bạn lên tới 6% của lương. Trong công thức này là \(M\), số tiền trợ cấp hàng tháng.

- Cấp độ sở hữu

- Lịch theo đó các quỹ được nhà tuyển dụng đóng góp trở thành hoàn toàn của bạn. Các đóng góp của riêng bạn luôn được cấp độ sở hữu 100%; trợ cấp của nhà tuyển dụng có thể tăng dần trong vài năm.

- Hoãn lại bầu cử

- Phần lương bạn chọn đóng góp vào 401(k), tuân theo giới hạn hàng năm của IRS ($23,000 trong năm 2024).

- Số dư hiện tại (B)

- Số tiền đã có trong 401(k) của bạn hôm nay; nó tăng với lãi kép trong suốt thời kỳ dự báo.

- Đóng góp hàng tháng (C)

- Số tiền bạn cá nhân thêm vào tài khoản mỗi tháng.

- Trợ cấp (M)

- Trợ cấp của nhà tuyển dụng hàng tháng được thêm vào cạnh đóng góp của bạn trong công thức giá trị tương lai.

- Tỷ suất hoàn vốn hàng năm dự kiến (r)

- Tỷ lệ tăng trưởng đầu tư trung bình hàng năm được giả định. Trong công thức, nó được chuyển đổi thành tỷ lệ hàng tháng, \(r = \frac{\text{Tỷ lệ hàng năm}}{1200}\).

- Lãi kép

- Kiếm lợi tức trên cả tiền gốc và lợi tức kiếm được trước đó. Ở đây lợi tức lãi kép hàng tháng trong \(n = 12 \times \text{Năm}\) kỳ.

- Giá trị tương lai (FV)

- Tổng số dư dự báo tại thời điểm hưu trí, kết hợp số dư bắt đầu tăng và dòng tiền tích lũy và trợ cấp.

Câu hỏi thường gặp

Công cụ có tính đến giới hạn đối ứng của công ty hay mức trần đóng góp của IRS không? Không. Nó giả định các khoản tiền bạn nhập vào được đóng đều đặn mỗi tháng; bạn nên tự kiểm tra để bảo đảm chúng nằm trong giới hạn hằng năm do IRS quy định.

Khoản tiền được cộng vào đầu hay cuối mỗi tháng? Mô hình này dùng thời điểm cuối tháng (niên kim thông thường), vốn là quy ước chuẩn cho các phép dự phóng dạng này.

Lợi suất có được bảo đảm không? Không. Lợi suất thực tế thay đổi theo từng năm; đây chỉ là ước tính dựa trên một mức lợi suất giả định cố định.