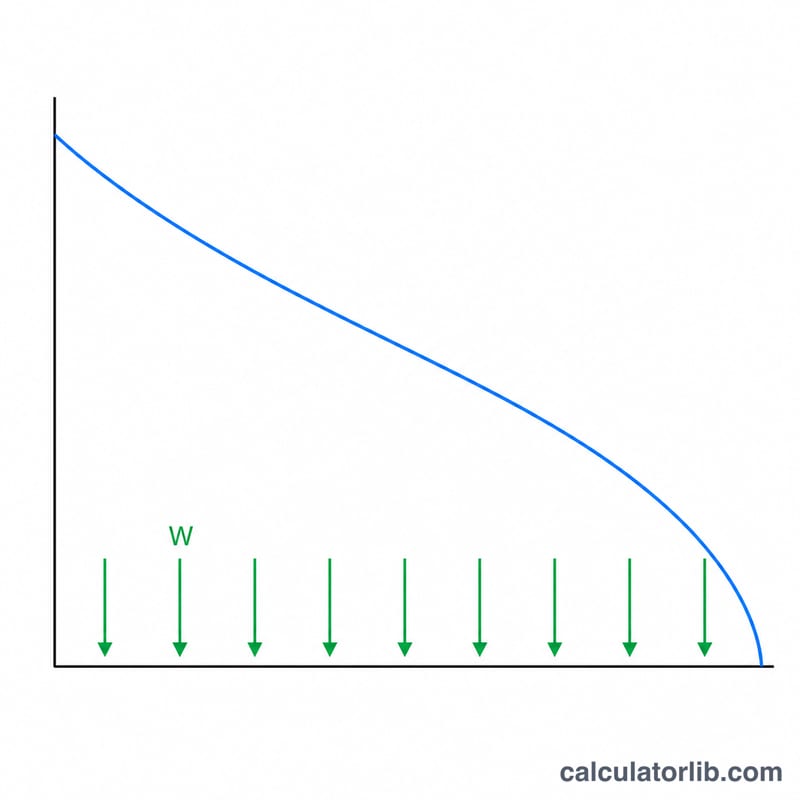

Công cụ tính rút tiền hưu trí là gì?

Công cụ này cho bạn biết mỗi kỳ — hằng tháng, hằng quý hay hằng năm — bạn có thể rút bao nhiêu tiền từ quỹ hưu trí để rút cạn toàn bộ số dư trong số năm đã chọn, trong khi phần tiền còn lại vẫn tiếp tục sinh lời đều đặn. Đây chính là công thức chi trả niên kim (khấu hao) áp dụng cho khoản tích lũy của bạn. Công cụ không phụ thuộc vào loại tiền tệ hay quốc gia: phép tính cho ra kết quả đúng dù bạn sống ở đâu.

Cách sử dụng

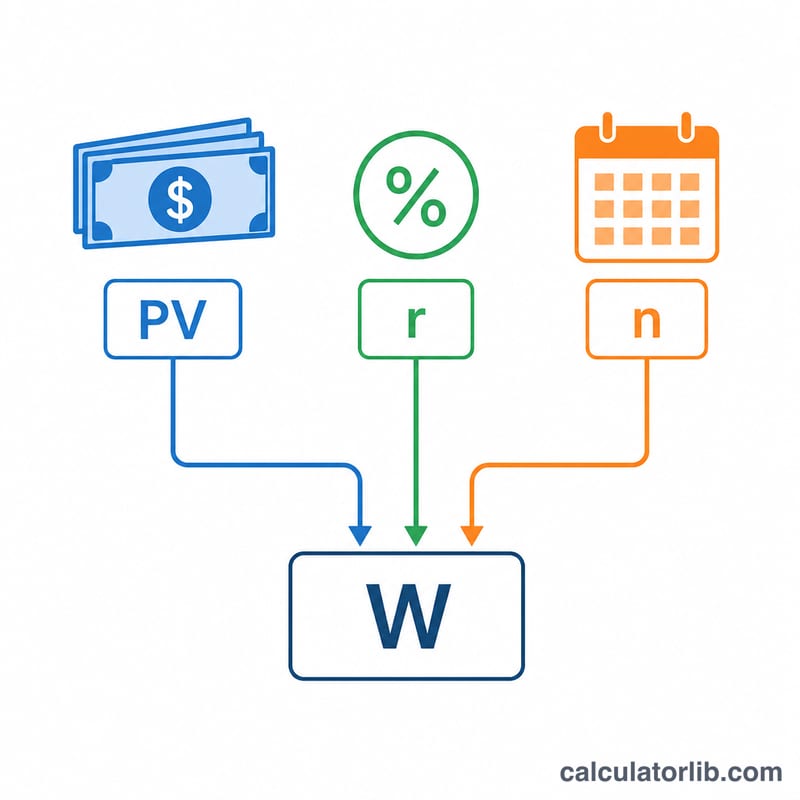

Hãy nhập số dư tiết kiệm hiện tại, mức lợi suất hằng năm bạn kỳ vọng từ các khoản đầu tư, số năm bạn muốn dòng thu nhập kéo dài và tần suất rút tiền. Công cụ sẽ quy đổi lợi suất năm thành lợi suất theo kỳ rồi tính ra khoản rút cố định giúp tài khoản về 0 vào cuối thời hạn.

Giải thích công thức

Công thức cốt lõi là

$$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$trong đó PV là số dư hiện tại, r là lợi suất theo kỳ (lợi suất năm ÷ tần suất), còn n là tổng số lần rút (số năm × tần suất). Nếu lợi suất bằng 0%, công thức rút gọn thành \(PV \div n\).

Ví dụ minh họa

Giả sử bạn có 500.000 USD, kỳ vọng lợi suất 5%/năm, muốn có thu nhập trong 25 năm và rút hằng tháng. Khi đó \(r = 0{,}05/12 \approx 0{,}0041667\) và \(n = 300\). Thay vào công thức, bạn rút được khoảng 2.922,95 USD mỗi tháng, tổng cộng khoảng 876.886 USD trong 25 năm — phần vượt trên 500.000 USD ban đầu chính là nhờ tiền vẫn tiếp tục sinh lời.

Câu hỏi thường gặp

Công cụ có tính đến lạm phát không? Không — nó giả định khoản rút cố định và lợi suất danh nghĩa cố định. Để ước lượng thu nhập thực (đã điều chỉnh theo lạm phát), bạn hãy nhập lợi suất trừ đi mức lạm phát dự kiến.

Điều gì xảy ra vào cuối thời hạn? Số dư sẽ về đúng bằng 0 sau lần rút cuối cùng, với điều kiện lợi suất thực tế khớp với con số bạn nhập.

Có thể rút mãi mãi không? Có — nếu bạn chỉ rút phần lãi mỗi kỳ \((PV \times r)\) thì vốn gốc không bao giờ bị động đến, nhưng điều này cần một thời hạn dài hơn hoặc "vô hạn" thay vì một kỳ hạn cố định.