रिटायरमेंट विदड्रॉल कैलकुलेटर क्या है?

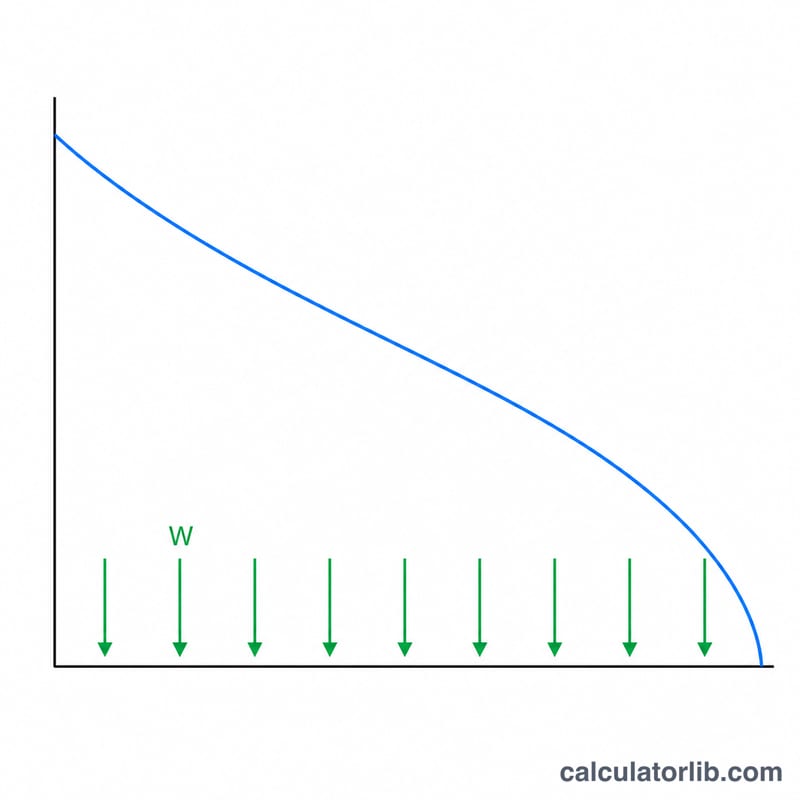

यह कैलकुलेटर बताता है कि आप अपनी रिटायरमेंट बचत से हर अवधि — हर महीने, हर तिमाही या हर साल — कितनी रकम निकाल सकते हैं, ताकि चुने गए वर्षों के बाद आपकी पूरी राशि खर्च हो जाए, जबकि बची हुई रकम पर एक स्थिर रिटर्न मिलता रहे। यह दरअसल एन्युइटी पेआउट (अमॉर्टाइज़ेशन) फॉर्मूला है जो आपकी जमा पूँजी पर लागू होता है। यह करेंसी और देश से स्वतंत्र है — गणित वैसा ही रहता है, चाहे आप कहीं भी रहते हों।

इसका इस्तेमाल कैसे करें

अपनी मौजूदा बचत राशि, अपने निवेश से अपेक्षित सालाना रिटर्न दर, जितने वर्षों तक आप आय चाहते हैं उनकी संख्या, और आप कितनी बार निकासी करेंगे — यह सब दर्ज करें। कैलकुलेटर सालाना दर को आवधिक दर में बदल देता है और वह समान किस्त निकालता है जो अवधि के अंत तक खाते को पूरी तरह खाली कर देती है।

फॉर्मूला आसान भाषा में

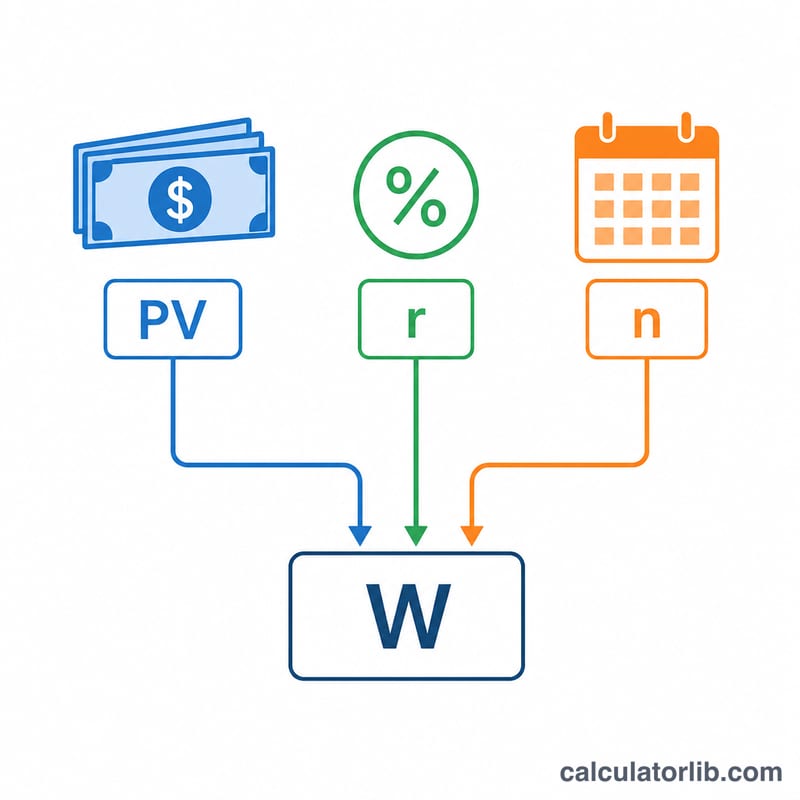

मूल समीकरण है $$W = \frac{PV \times r}{1 - (1 + r)^{-n}}$$ जहाँ PV मौजूदा शेष राशि है, r आवधिक रिटर्न दर है (सालाना दर ÷ आवृत्ति), और n कुल निकासियों की संख्या है (वर्ष × आवृत्ति)। अगर रिटर्न दर 0% है, तो फॉर्मूला सीधा \(PV \div n\) हो जाता है।

उदाहरण से समझें

मान लीजिए आपके पास $500,000 हैं, आप 5% सालाना रिटर्न की उम्मीद करते हैं, 25 वर्षों तक आय चाहते हैं और हर महीने निकासी करते हैं। तब \(r = 0.05/12 \approx 0.0041667\) और \(n = 300\) होगा। मान रखने पर हर महीने लगभग $2,922.95 की निकासी निकलती है, जो 25 वर्षों में करीब $876,886 बनती है — आपके $500,000 से जो अतिरिक्त राशि आती है, वह जारी रहने वाली बढ़ोतरी से आती है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें महँगाई (इन्फ्लेशन) का हिसाब है? नहीं — यह एक स्थिर निकासी और स्थिर नॉमिनल रिटर्न मानकर चलता है। वास्तविक (महँगाई-समायोजित) आय का अनुमान लगाने के लिए, अपनी रिटर्न दर में से अपेक्षित महँगाई दर घटाकर वह आँकड़ा दर्ज करें।

अवधि के अंत में क्या होता है? अंतिम निकासी के बाद शेष राशि ठीक शून्य हो जाती है, बशर्ते वास्तविक रिटर्न आपके दर्ज किए गए आँकड़े से मेल खाए।

क्या मैं इसे हमेशा के लिए चला सकता हूँ? हाँ — अगर आप केवल आवधिक ब्याज \((PV \times r)\) ही निकालें, तो मूल राशि कभी कम नहीं होती। लेकिन इसके लिए तय अवधि के बजाय लंबा या "अनंत" समय-दायरा चाहिए होता है।