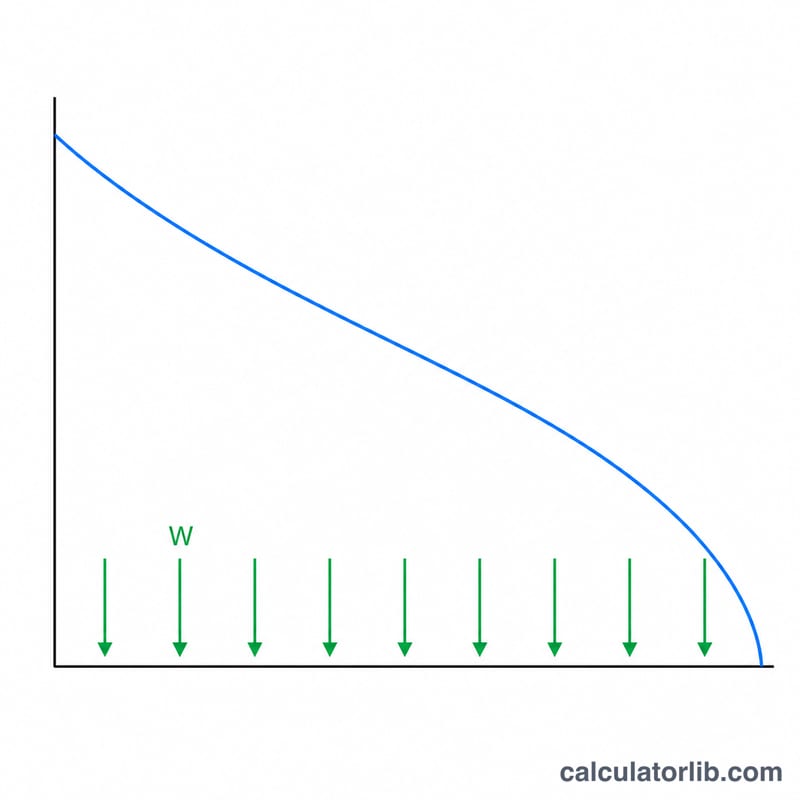

ما هي حاسبة سحب أموال التقاعد؟

تخبرك هذه الحاسبة بالمبلغ الذي يمكنك سحبه من مدخراتك التقاعدية في كل فترة — شهريًا أو ربع سنوي أو سنوي — بحيث يُستنفد الرصيد بالكامل خلال عدد السنوات الذي تختاره، مع استمرار الأموال المتبقية في تحقيق عائد ثابت. إنها صيغة دفعات المعاش (الإطفاء التدريجي) مطبَّقة على مدخراتك، وهي محايدة تجاه العملة والدولة: فالحسابات تعمل بصرف النظر عن مكان إقامتك.

كيفية استخدامها

أدخل رصيد مدخراتك الحالي، ومعدل العائد السنوي الذي تتوقع أن تحققه استثماراتك، وعدد السنوات التي تريد أن يستمر فيها الدخل، ومدى تكرار عمليات السحب. تقوم الحاسبة بتحويل المعدل السنوي إلى معدل دوري، ثم تحسب الدفعة الثابتة التي تستنزف الحساب بحلول نهاية المدة.

شرح المعادلة

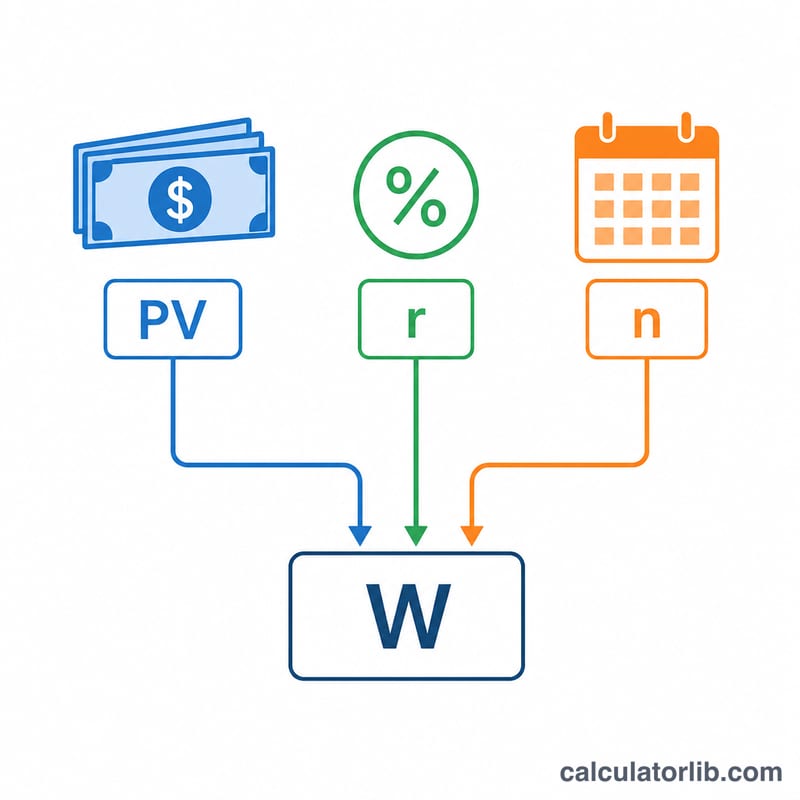

المعادلة الأساسية هي $$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$ حيث PV هو الرصيد الحالي، وr هو معدل العائد الدوري (المعدل السنوي ÷ عدد مرات السحب في السنة)، وn هو إجمالي عدد عمليات السحب (السنوات × التكرار). وإذا كان معدل العائد 0%، تتبسّط المعادلة لتصبح \(PV \div n\).

مثال تطبيقي

لنفترض أن لديك 500,000 دولار، وتتوقع عائدًا سنويًا بنسبة 5%، وتريد دخلًا لمدة 25 عامًا، وتسحب شهريًا. عندئذٍ يكون \(r = 0.05/12 \approx 0.0041667\) و \(n = 300\). وبالتعويض في المعادلة ينتج سحب يبلغ نحو 2,922.95 دولار شهريًا، أي ما يقارب 876,886 دولارًا على مدى 25 عامًا — والفارق الذي يزيد عن رأس مالك البالغ 500,000 دولار يأتي من النمو المتواصل للأموال.

الأسئلة الشائعة

هل تأخذ التضخم في الحسبان؟ لا — فهي تفترض سحبًا ثابتًا وعائدًا اسميًا ثابتًا. وللحصول على تقدير تقريبي للدخل الحقيقي (المعدّل وفق التضخم)، أدخل معدل العائد مطروحًا منه التضخم المتوقع.

ماذا يحدث في نهاية المدة؟ يصل الرصيد إلى الصفر تمامًا بعد عملية السحب الأخيرة، بشرط أن يطابق العائد الفعلي القيمة التي أدخلتها.

هل يمكنني جعل المبلغ يدوم إلى الأبد؟ نعم — إذا اقتصرت على سحب الفائدة الدورية فقط \((PV \times r)\)، فلن يُمَس رأس المال أبدًا، لكن هذا يتطلب أفقًا زمنيًا أطول أو "دائمًا" بدلًا من مدة محددة.