ما هي حاسبة سحب المدخرات؟

تخبرك حاسبة سحب المدخرات بالمبلغ الثابت الذي يمكنك سحبه من حساب التوفير أو الاستثمار في كل فترة — شهريًا أو ربع سنوي أو سنويًا — بحيث ينفد الرصيد تمامًا في نهاية المدة الزمنية التي تختارها. وبما أن الرصيد المتبقي يستمر في تحقيق فائدة، فإن إجمالي ما تسحبه عادةً يفوق المبلغ الذي أودعته في البداية. وهذه هي ذات الحسابات المستخدمة في تخطيط السحب من مدخرات التقاعد وفي دفعات المعاشات السنوية (Annuity).

كيفية استخدامها

أدخل رصيد مدخراتك الحالي، ومعدل الفائدة السنوي الذي يحققه حسابك، وعدد السنوات التي تريد أن يدوم خلالها المال، ومدى تكرار السحب الذي تخطط له. تعرض لك الحاسبة قيمة الدفعة الثابتة لكل فترة، والعدد الإجمالي لعمليات السحب، والمبلغ الكلي الذي ستحصل عليه، ومقدار ما جاء من الفائدة ضمن هذا المبلغ.

شرح المعادلة

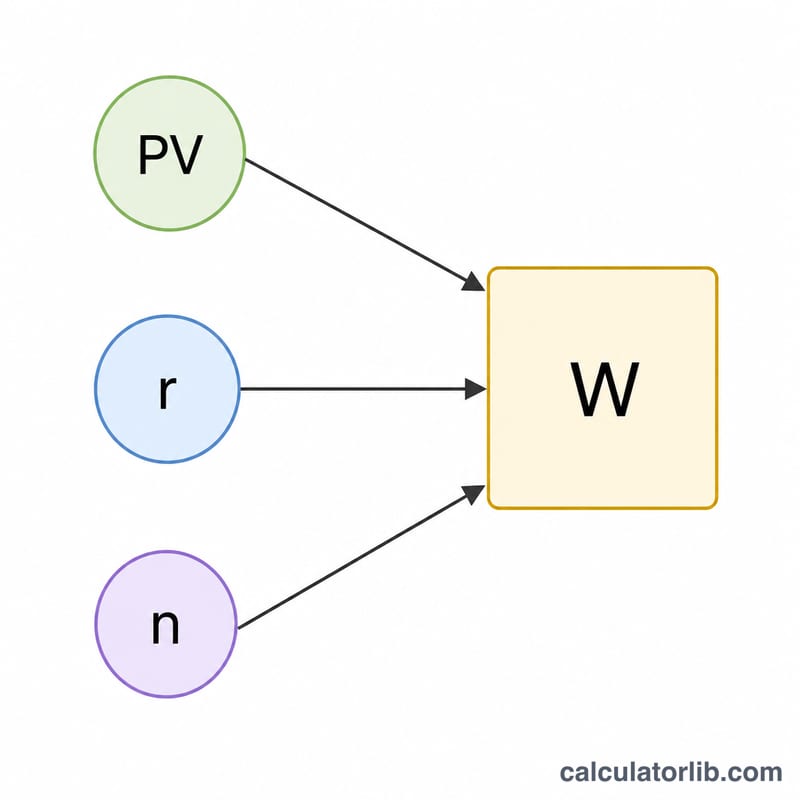

المعادلة الأساسية هي صيغة القيمة الحالية للدفعات المتساوية (Annuity) بعد حلها لإيجاد قيمة الدفعة:

$$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$

حيث يمثل PV رصيدك الابتدائي، وr معدل الفائدة لكل فترة (المعدل السنوي مقسومًا على عدد الفترات في السنة)، وn العدد الإجمالي لعمليات السحب (عدد السنوات × عدد الفترات في السنة). وإذا كان المعدل صفرًا، تتبسط الصيغة إلى \(W = PV / n\).

مثال تطبيقي

لنفترض أن لديك 100,000 دولار تحقق فائدة سنوية بنسبة 5% وتريد دخلًا شهريًا لمدة 10 سنوات. يكون معدل الفترة \(r = 0.05 / 12 = 0.0041667\) وعدد عمليات السحب \(n = 120\). وبالتعويض: $$W = \frac{100{,}000 \times 0.0041667}{1 - 1.0041667^{-120}} \approx 1{,}060.66 \text{ دولار شهريًا}$$ وعلى مدى 120 شهرًا ستحصل على نحو 127,279 دولارًا — منها حوالي 27,279 دولارًا فائدة.

الأسئلة الشائعة

هل ينفد الرصيد تمامًا في نهاية المدة؟ نعم — فالمعادلة مصممة بحيث تجعل عملية السحب الأخيرة توصل الرصيد إلى الصفر.

ماذا لو أردت أن تدوم المدخرات إلى الأبد؟ هذه هي حالة الدفعات الدائمة (Perpetuity): إذ تسحب الفائدة فقط في كل فترة \((PV \times r)\) ولا تمس أصل المبلغ أبدًا.

هل النتيجة مضمونة؟ لا. فهي تفترض معدل فائدة ثابتًا، بينما تتغير العوائد الفعلية في الواقع، لذا تعامل مع النتيجة كتقدير تخطيطي وليس وعدًا مؤكدًا.