Что такое калькулятор снятия средств со сбережений?

Этот калькулятор показывает фиксированную сумму, которую можно снимать со сберегательного счёта или с инвестиций каждый период — раз в месяц, в квартал или в год — так, чтобы баланс был полностью исчерпан точно к концу выбранного горизонта. Поскольку остаток средств продолжает приносить проценты, в сумме обычно удаётся снять больше, чем вы изначально вложили. По такой же формуле рассчитывают выплаты при использовании накоплений на пенсии и аннуитетные платежи.

Как пользоваться калькулятором

Введите текущий баланс сбережений, годовую процентную ставку по счёту, на сколько лет вы хотите растянуть выплаты и как часто планируете снимать деньги. Калькулятор покажет равную сумму выплаты за период, общее число снятий, итоговую сумму, которую вы получите, и какую её часть составят проценты.

Разбираем формулу

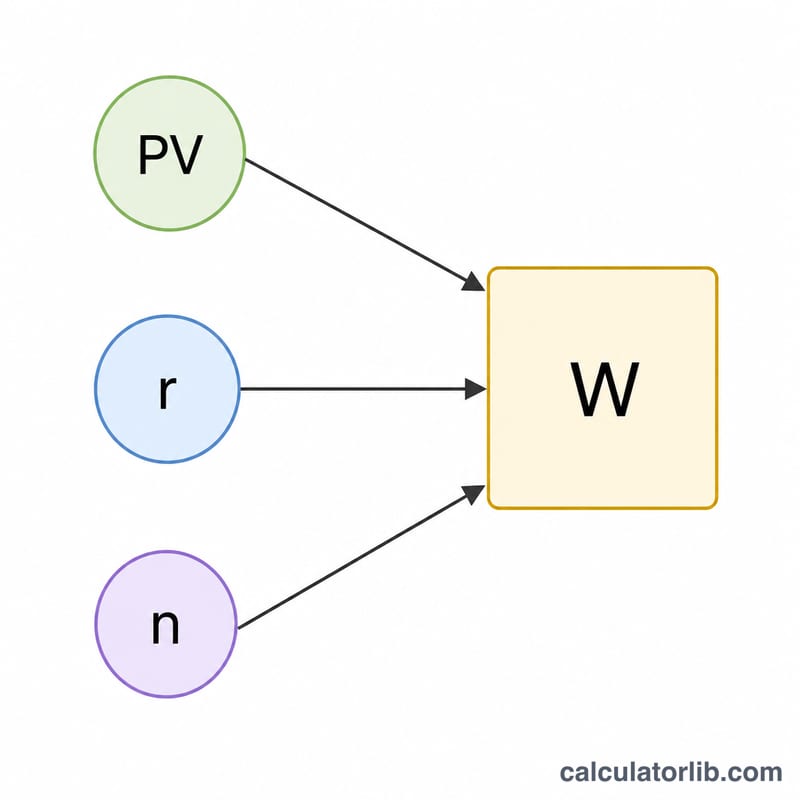

В основе лежит формула приведённой стоимости аннуитета, решённая относительно размера выплаты:

$$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$

Здесь PV — это ваш начальный баланс, r — процентная ставка за период (годовая ставка, делённая на число периодов в году), а n — общее число снятий (количество лет × число периодов в году). Если ставка равна нулю, формула упрощается до \(W = PV / n\).

Пример расчёта

Допустим, у вас есть 100 000 $ под 5% годовых, и вы хотите получать ежемесячный доход в течение 10 лет. Ставка за период составит \(r = 0{,}05 / 12 = 0{,}0041667\), а \(n = 120\) снятий. Подставляем значения: $$W = \frac{100\,000 \times 0{,}0041667}{1 - 1{,}0041667^{-120}} \approx 1\,060{,}66 \text{ \$ в месяц.}$$ За 120 месяцев вы получите около 127 279 $, из которых примерно 27 279 $ — это начисленные проценты.

Частые вопросы

Баланс действительно обнулится точно в конце срока? Да — формула составлена так, что последняя выплата доводит остаток ровно до нуля.

А если я хочу, чтобы сбережения не кончались никогда? Это случай вечной ренты (перпетуитета): тогда вы снимаете только проценты за каждый период \((PV \times r)\) и не трогаете основную сумму.

Есть ли гарантия результата? Нет. Расчёт предполагает постоянную процентную ставку. Реальная доходность меняется, поэтому воспринимайте итог как ориентир для планирования, а не как обещание.