¿Qué es una calculadora de retiros de ahorros?

Una calculadora de retiros de ahorros te indica la cantidad fija que puedes sacar de una cuenta de ahorro o inversión en cada periodo —mensual, trimestral o anualmente— para que el saldo quede exactamente en cero al final del horizonte temporal que elijas. Como el saldo restante sigue generando intereses, lo habitual es que puedas retirar en total más de lo que depositaste al principio. Es la misma matemática que se utiliza para planificar la desacumulación de ahorros en la jubilación y el pago de rentas vitalicias.

Cómo usarla

Introduce el saldo actual de tus ahorros, la tasa de interés anual que genera tu cuenta, el número de años que quieres que dure el dinero y con qué frecuencia piensas hacer los retiros. La calculadora te devuelve el pago constante por periodo, el número total de retiros, el importe total que recibirás y qué parte de ese total proviene de los intereses.

La fórmula explicada

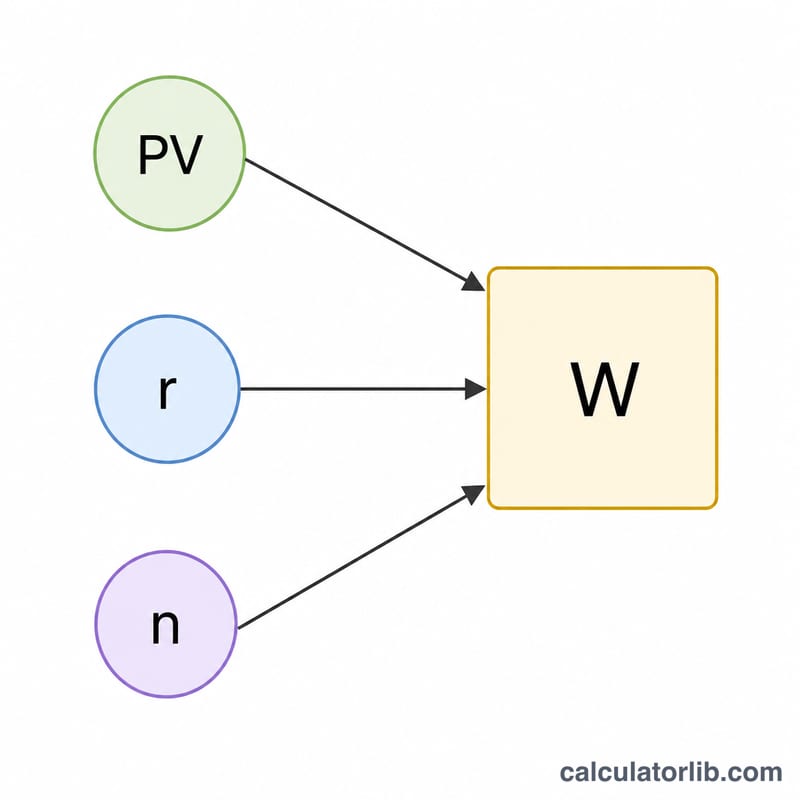

La ecuación central es la fórmula de la anualidad por valor presente, despejada para el pago:

$$W = \frac{PV \times r}{1 - (1 + r)^{-n}}$$

Donde PV es tu saldo inicial, r es la tasa de interés periódica (la tasa anual dividida entre el número de periodos al año) y n es el número total de retiros (años × periodos al año). Si la tasa es cero, la fórmula se simplifica a \(W = PV / n\).

Ejemplo práctico

Supongamos que tienes 100.000 $ que generan un 5 % anual y quieres ingresos mensuales durante 10 años. La tasa periódica es \(r = 0{,}05 / 12 = 0{,}0041667\) y \(n = 120\) retiros. Al sustituir: $$W = \frac{100{.}000 \times 0{,}0041667}{1 - 1{,}0041667^{-120}} \approx 1{.}060{,}66 \text{ \$ al mes.}$$ A lo largo de 120 meses recibirás unos 127.279 $, de los cuales aproximadamente 27.279 $ corresponden a intereses.

Preguntas frecuentes

¿El saldo se agota justo al final? Sí: la fórmula está diseñada para que el último retiro deje el saldo en cero.

¿Y si quiero que los ahorros duren para siempre? Eso sería una renta perpetua: solo retirarías los intereses de cada periodo \((PV \times r)\) sin tocar nunca el capital.

¿Está garantizado? No. Se asume una tasa de interés constante. Los rendimientos reales varían, así que toma el resultado como una estimación de planificación, no como una promesa.