Qu'est-ce qu'un calculateur de retraits d'épargne ?

Un calculateur de retraits d'épargne vous indique le montant fixe que vous pouvez prélever sur un compte d'épargne ou un placement à chaque période — chaque mois, chaque trimestre ou chaque année — afin que le capital soit exactement épuisé au terme de l'horizon choisi. Comme le solde restant continue de générer des intérêts, vous pouvez généralement retirer au total davantage que la somme initialement versée. C'est le même calcul qui sert à planifier la décumulation d'un capital retraite ou le versement d'une rente.

Comment l'utiliser

Saisissez le solde actuel de votre épargne, le taux d'intérêt annuel servi par votre compte, le nombre d'années pendant lesquelles vous souhaitez que l'argent dure, ainsi que la fréquence de vos retraits. Le calculateur vous donne le versement constant par période, le nombre total de retraits, le montant total que vous percevrez et la part provenant des intérêts.

La formule expliquée

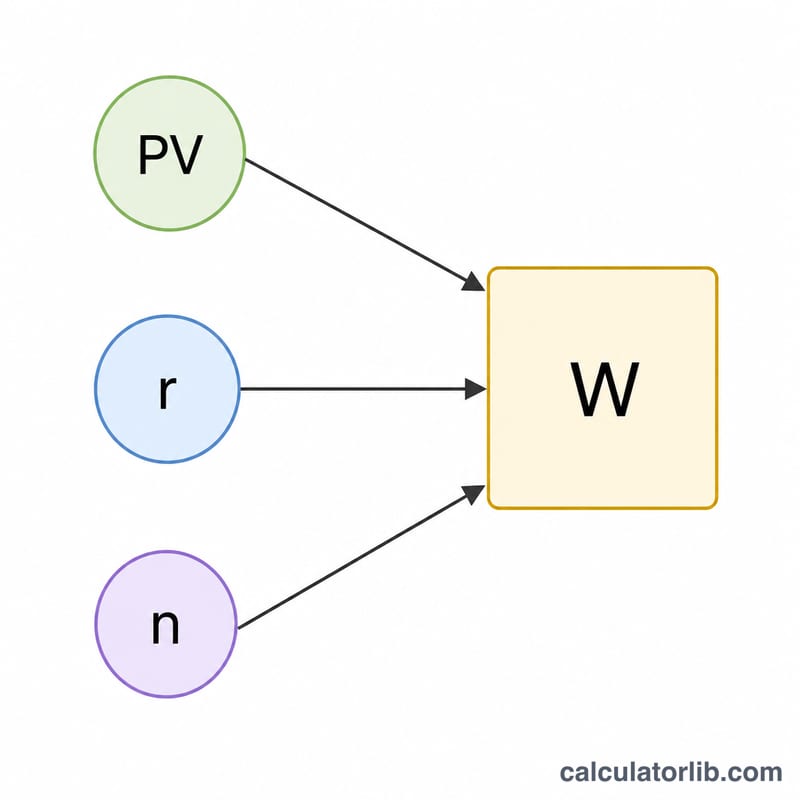

L'équation centrale est la formule de l'annuité en valeur actuelle, résolue pour le versement :

$$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$

Ici, PV correspond à votre solde de départ, r au taux d'intérêt par période (taux annuel divisé par le nombre de périodes par an) et n au nombre total de retraits (années × périodes par an). Si le taux est nul, la formule se simplifie en \(W = PV / n\).

Exemple chiffré

Supposons que vous disposiez de 100 000 $ rémunérés à 5 % par an et que vous souhaitiez un revenu mensuel pendant 10 ans. Le taux périodique est \(r = 0{,}05 / 12 = 0{,}0041667\) et \(n = 120\) retraits. En appliquant la formule : $$W = \frac{100\,000 \times 0{,}0041667}{1 - 1{,}0041667^{-120}} \approx 1\,060{,}66 \text{ \$ par mois}.$$ Sur 120 mois, vous percevez environ 127 279 $, dont près de 27 279 $ d'intérêts.

FAQ

Le capital s'épuise-t-il exactement au terme ? Oui : la formule est conçue pour que le dernier retrait ramène le solde à zéro.

Et si je veux que mon épargne dure indéfiniment ? Il s'agit alors d'une rente perpétuelle : vous ne retireriez que les intérêts à chaque période \((PV \times r)\), sans jamais toucher au capital.

Est-ce garanti ? Non. Le calcul suppose un taux d'intérêt constant. Les rendements réels varient : considérez le résultat comme une estimation de planification, pas comme une promesse.