Qu'est-ce qu'un calculateur d'annuité variable ?

L'annuité variable (« variable annuity ») est un contrat d'investissement nord-américain à long terme et à imposition différée, dans lequel vous effectuez des versements réguliers dont la croissance dépend de la performance de supports d'investissement sous-jacents. Ce produit est surtout commercialisé aux États-Unis et au Canada ; en France, les équivalents les plus proches sont l'assurance-vie en unités de compte ou le PER, dont les règles fiscales diffèrent sensiblement. Ce calculateur estime la valeur future projetée de votre contrat à l'aide de la formule de la valeur future d'une annuité ordinaire, en partant d'un taux de rendement moyen constant. Comme les rendements d'une annuité variable fluctuent réellement avec les marchés, le montant obtenu ici constitue une projection lissée fondée sur un rendement annuel moyen hypothétique, et non une garantie.

Comment l'utiliser

Saisissez votre versement périodique (le montant investi à chaque période), le taux de rendement annuel moyen attendu en pourcentage, le nombre d'années pendant lesquelles vous comptez cotiser, ainsi que la fréquence de vos versements (mensuelle, trimestrielle ou annuelle). Le calculateur convertit le taux et la durée annuels en valeurs par période, puis capitalise chaque versement jusqu'à la fin de la durée.

La formule expliquée

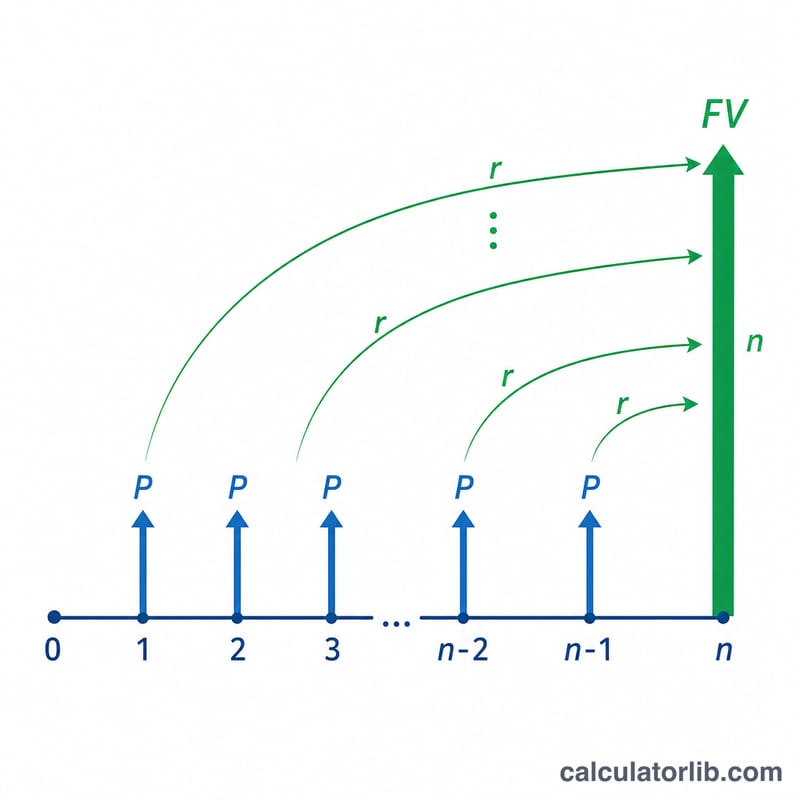

L'équation centrale est $$VF = P \cdot \frac{(1 + r)^{n} - 1}{r}$$ où \(P\) représente le versement périodique, \(r\) le taux de rendement par période (taux annuel divisé par le nombre de périodes par an) et \(n\) le nombre total de périodes (nombre d'années multiplié par la fréquence). Il s'agit de la formule classique de la valeur future d'une annuité ordinaire, qui suppose que les versements sont effectués en fin de période. Si le taux de rendement est nul, la valeur future se réduit simplement à \(P \times n\).

Exemple chiffré

Supposons que vous versiez 500 $ par mois pendant 20 ans à un rendement annuel de 7 %. Le taux mensuel \(r = 0{,}07 / 12 \approx 0{,}0058333\), et le nombre de périodes \(n = 20 \times 12 = 240\). La valeur future s'élève alors à environ 260 463 $, dont 120 000 $ de versements et près de 140 463 $ de gains liés aux placements.

Foire aux questions

La valeur projetée est-elle garantie ? Non. Les rendements d'une annuité variable dépendent de la performance des marchés : les résultats réels seront donc supérieurs ou inférieurs à cette estimation.

Les frais sont-ils inclus ? Non. Les annuités variables comportent souvent des frais de mortalité, des frais administratifs et des frais de gestion ; déduisez-les de votre rendement attendu pour obtenir une estimation plus prudente.

Les versements sont-ils effectués en début ou en fin de période ? Ce calculateur retient l'hypothèse de l'annuité ordinaire (fin de période). Des versements effectués en début de période produiraient une croissance légèrement supérieure.