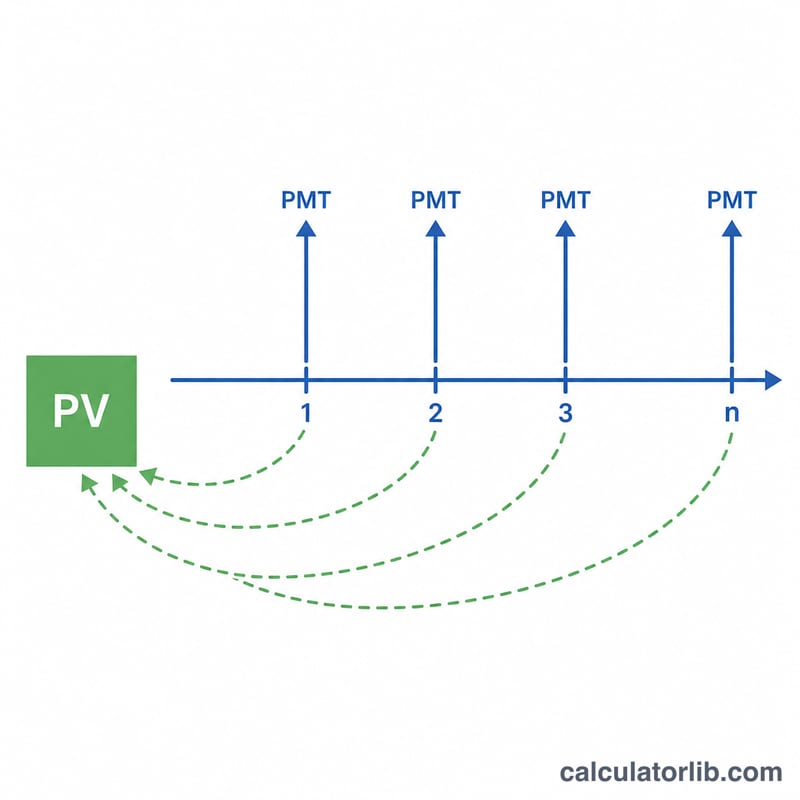

Qu'est-ce que la valeur actuelle d'une annuité ?

Une annuité est une série de versements égaux effectués à intervalles réguliers. La valeur actuelle (VA) d'une annuité correspond à ce que vaut aujourd'hui l'ensemble de ces versements futurs, une fois chacun actualisé pour tenir compte de la valeur temporelle de l'argent. Un euro reçu plus tard vaut moins qu'un euro disponible aujourd'hui : les versements futurs sont donc « réduits » par le taux d'intérêt (ou taux d'actualisation) appliqué à chaque période. Ce calculateur repose sur une annuité ordinaire, où les versements interviennent à la fin de chaque période.

Comment utiliser ce calculateur

Renseignez trois valeurs : le versement par période (PMT), le taux d'intérêt par période exprimé en pourcentage, et le nombre de périodes (\(n\)). Veillez à ce que le taux et le nombre de périodes utilisent la même unité de temps : pour des versements mensuels, employez le taux mensuel et le nombre total de mois. Le résultat affiche la valeur actuelle, le montant total versé sur toute la durée de l'annuité, ainsi que l'écart entre les deux, qui représente l'effet de l'actualisation.

La formule expliquée

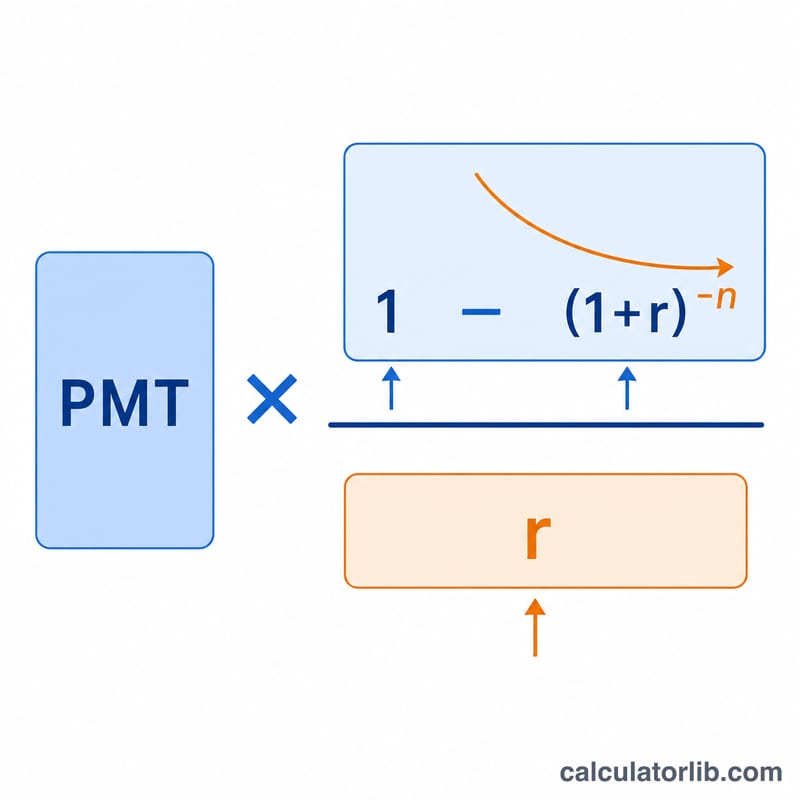

La formule de base est la suivante :

$$VA = \text{PMT} \cdot \dfrac{1 - \left(1 + r\right)^{-\text{n}}}{r} \qquad r = \dfrac{\text{Rate (\%)}}{100}$$

Ici, \(r\) désigne le taux par période exprimé en décimale (5 % devient 0,05). Le terme \((1 + r)^{-n}\) ramène le dernier versement à sa valeur d'aujourd'hui, et la fraction complète constitue le « facteur d'annuité », qui regroupe en un seul multiplicateur tous les versements actualisés. Si \(r\) est égal à 0, la formule se simplifie en \(VA = \text{PMT} \times n\).

Exemple chiffré

Supposons que vous receviez 1 000 $ à la fin de chaque année pendant 10 ans, avec un taux d'actualisation de 5 % par an. On a alors \(r = 0{,}05\) et \(n = 10\). Le facteur d'annuité vaut $$\dfrac{1 - 1{,}05^{-10}}{0{,}05} \approx 7{,}7217.$$ En le multipliant par 1 000 $, on obtient une valeur actuelle d'environ 7 721,73 $. Bien que vous perceviez 10 000 $ au total, cette somme ne vaut que 7 721,73 $ aujourd'hui.

Questions fréquentes

Annuité ordinaire ou annuité de début de période ? Cet outil repose sur une annuité ordinaire (versements en fin de période). Une annuité de début de période (versements en début de période) vaut \((1 + r)\) fois plus.

Quel taux utiliser ? Employez le taux par période correspondant à la fréquence de vos versements : pour des versements mensuels, divisez le taux annuel par 12.

Pourquoi la VA est-elle inférieure au total des versements ? Parce que l'argent futur est actualisé ; l'écart correspond au coût de l'attente, affiché sous l'intitulé « Intérêts » dans les résultats.