वार्षिकी का वर्तमान मूल्य क्या होता है?

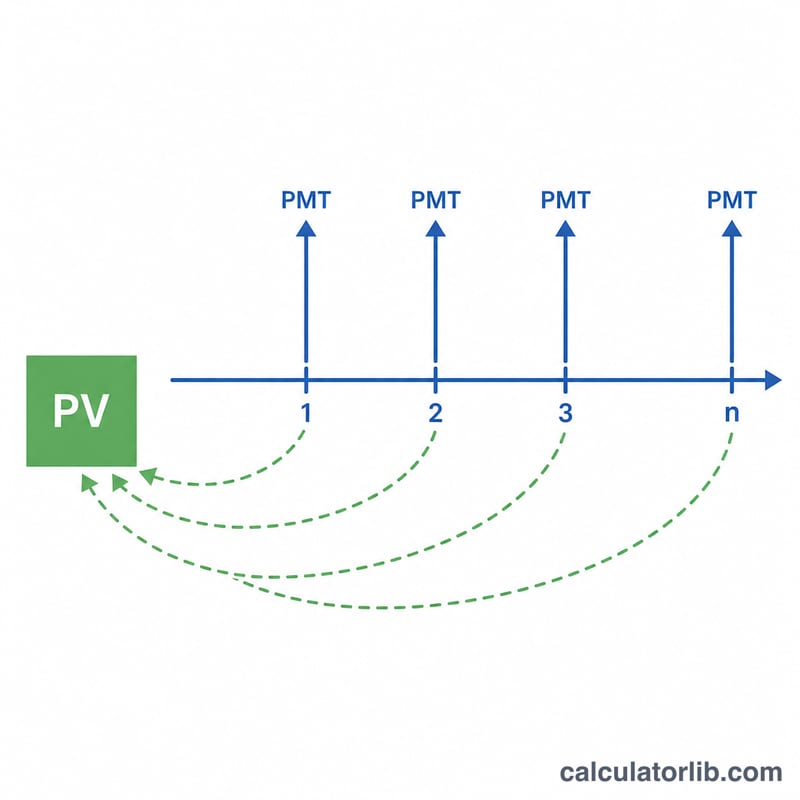

वार्षिकी (annuity) नियमित अंतराल पर किए जाने वाले समान भुगतानों की एक शृंखला है। किसी वार्षिकी का वर्तमान मूल्य (PV) यह बताता है कि भविष्य के इन सभी भुगतानों की पूरी शृंखला आज कितने की है — हर भुगतान को पैसे के समय-मूल्य (time value of money) के हिसाब से छूट (discount) देने के बाद। भविष्य में मिलने वाला एक रुपया आज के एक रुपये से कम मूल्यवान होता है, इसलिए भविष्य के भुगतानों को प्रति अवधि ब्याज (छूट) दर से "घटाया" जाता है। यह कैलकुलेटर साधारण वार्षिकी (ordinary annuity) मानकर चलता है, जहाँ भुगतान हर अवधि के अंत में होते हैं।

इस कैलकुलेटर का उपयोग कैसे करें

तीन मान भरें: प्रति अवधि भुगतान (PMT), प्रति अवधि ब्याज दर (प्रतिशत में), और अवधियों की संख्या (n)। ध्यान रखें कि दर और अवधियों की गिनती दोनों एक ही समय-इकाई में हों — यदि भुगतान मासिक हैं, तो मासिक दर और कुल महीनों की संख्या का उपयोग करें। परिणाम में वर्तमान मूल्य के साथ-साथ वार्षिकी की पूरी अवधि में किया गया कुल भुगतान और इन दोनों के बीच का अंतर भी दिखता है, जो समय-मूल्य की छूट को दर्शाता है।

सूत्र को समझें

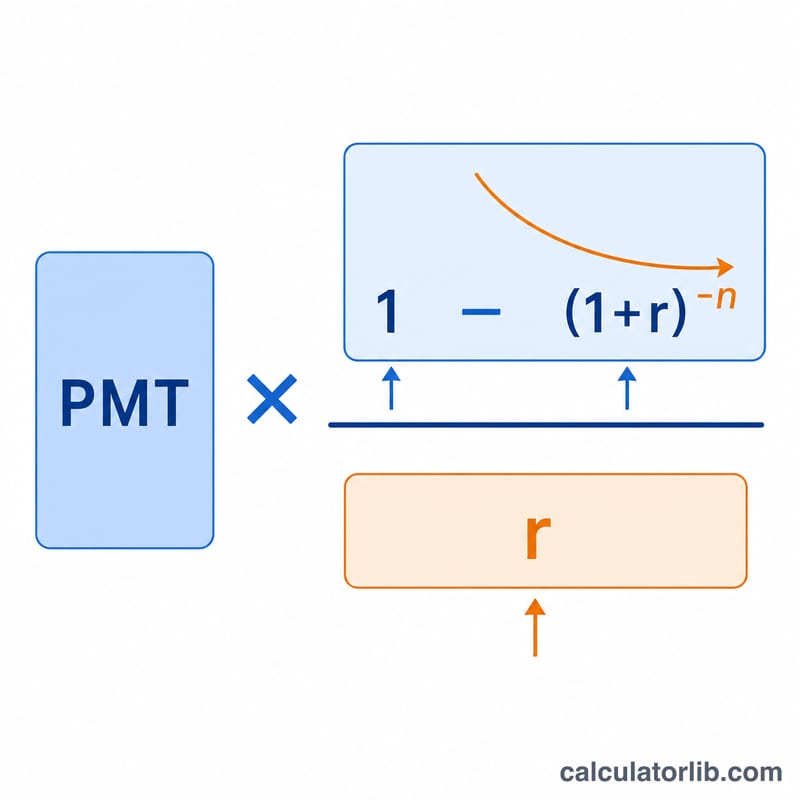

मूल सूत्र इस प्रकार है:

$$PV = \text{PMT} \cdot \dfrac{1 - \left(1 + r\right)^{-\text{n}}}{r} \qquad r = \dfrac{\text{Rate (\%)}}{100}$$

यहाँ \(r\) प्रति अवधि दर है जिसे दशमलव में लिखा जाता है (5% का अर्थ 0.05)। पद \((1 + r)^{-n}\) अंतिम भुगतान को आज की तारीख तक वापस छूट देता है, और पूरा भिन्न (fraction) "वार्षिकी कारक" (annuity factor) होता है जो हर छूट दिए गए भुगतान को एक ही गुणक में समेट देता है। यदि \(r\) शून्य है, तो सूत्र सरल होकर \(PV = \text{PMT} \times n\) बन जाता है।

हल किया हुआ उदाहरण

मान लीजिए आपको 10 साल तक हर साल के अंत में $1,000 मिलेंगे, और छूट दर 5% प्रति वर्ष है। तब \(r = 0.05\) और \(n = 10\) होगा। वार्षिकी कारक \(\dfrac{1 - 1.05^{-10}}{0.05} \approx 7.7217\) आता है। इसे $1,000 से गुणा करने पर वर्तमान मूल्य लगभग $7,721.73 निकलता है। यानी भले ही आपको कुल $10,000 मिलते हैं, आज की तारीख में उनका मूल्य केवल $7,721.73 है।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

साधारण वार्षिकी और वार्षिकी ड्यू में क्या अंतर है? यह टूल साधारण वार्षिकी (भुगतान अवधि के अंत में) का उपयोग करता है। वार्षिकी ड्यू (annuity due — भुगतान अवधि की शुरुआत में) का मूल्य इससे \((1 + r)\) गुना अधिक होता है।

मुझे कौन-सी दर का उपयोग करना चाहिए? वही प्रति अवधि दर लें जो आपके भुगतान की आवृत्ति से मेल खाती हो — मासिक भुगतान के लिए वार्षिक दर को 12 से भाग दें।

वर्तमान मूल्य कुल भुगतानों से कम क्यों होता है? क्योंकि भविष्य के पैसे पर छूट लगाई जाती है; यह अंतर इंतज़ार करने की लागत है, जिसे परिणाम में "ब्याज" के रूप में दिखाया जाता है।