PVIFA टेबल क्या है?

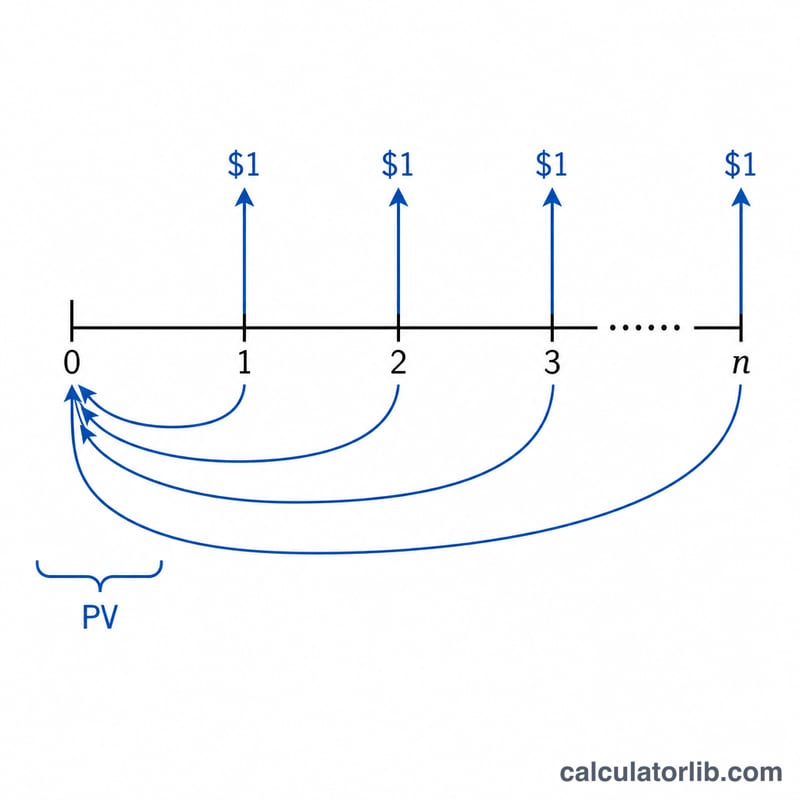

PVIFA (Present Value Interest Factor for an Annuity, यानी वार्षिकी के लिए वर्तमान मूल्य ब्याज कारक) टेबल यह दिखाती है कि n अवधियों तक हर अवधि के अंत — या शुरुआत — में मिलने वाले $1 का आज का वर्तमान मूल्य कितना है, जब इसे प्रति-अवधि ब्याज दर i पर डिस्काउंट किया जाए। ध्यान दें कि यह टूल अमेरिकी डॉलर ($) में दर्शाया गया है, पर इसका गणित किसी भी मुद्रा पर समान रूप से लागू होता है — आप अपनी मुद्रा में किसी भी वार्षिकी भुगतान को संबंधित कारक से गुणा करके तुरंत उसका वर्तमान मूल्य पा सकते हैं। यह जनरेटर आपको एक कस्टम ग्रिड बनाने देता है: पंक्तियाँ अवधियों की संख्या होती हैं, कॉलम ब्याज दरें होते हैं, और दोनों के शुरुआती मान व वृद्धि आपके नियंत्रण में रहते हैं।

इसका उपयोग कैसे करें

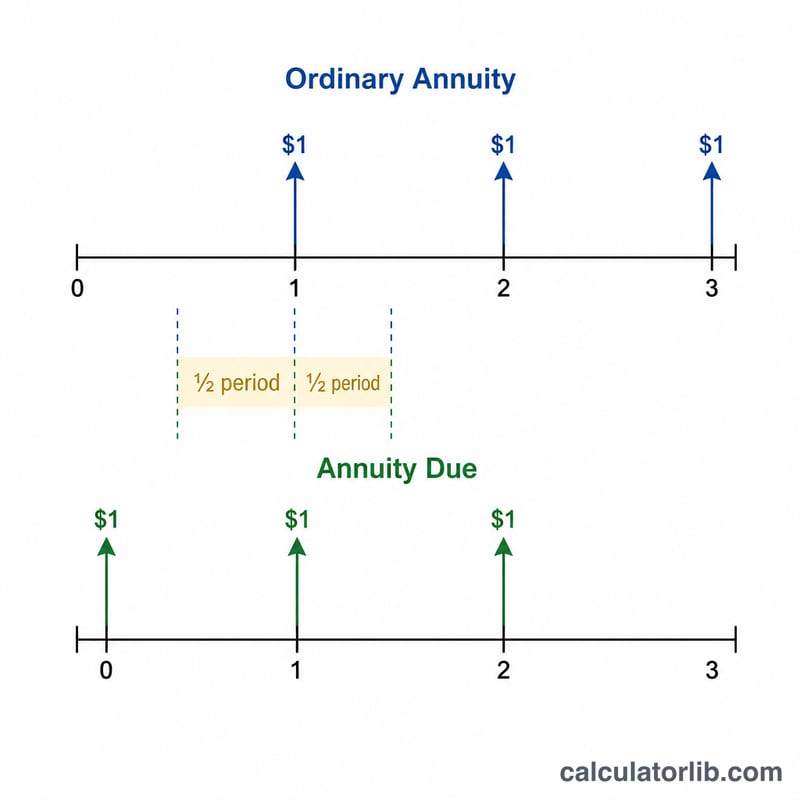

पहले वार्षिकी का प्रकार चुनें (साधारण = भुगतान अवधि के अंत में, या एन्युटी ड्यू = भुगतान अवधि की शुरुआत में)। फिर तय करें कि आपको कितने दर वाले कॉलम चाहिए, शुरुआती दर क्या हो, और हर अगले कॉलम में जोड़ी जाने वाली दर-वृद्धि कितनी हो। इसके बाद तय करें कि कितनी अवधि-पंक्तियाँ चाहिए, शुरुआती अवधि संख्या क्या हो, और अवधि-वृद्धि कितनी हो। टूल हर सेल के लिए कारक की गणना करता है और उसे 5 दशमलव स्थानों तक राउंड करता है। साफ़-सुथरी प्रिंट करने योग्य कॉपी के लिए "टेबल प्रिंट करें" बटन का उपयोग करें।

फॉर्मूला की व्याख्या

साधारण वार्षिकी के लिए कारक है $$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$ जहाँ i प्रति-अवधि दर है जो दशमलव रूप में होती है (1% कॉलम का मतलब \(i = 0.01\)) और n अवधियों की संख्या है। एन्युटी ड्यू में भुगतान एक अवधि पहले आते हैं, इसलिए हर कारक को \((1+i)\) से गुणा किया जाता है। जब दर बिल्कुल 0% हो, तो फॉर्मूले की सीमा (limit) सीधे n के बराबर होती है, जिसे कैलकुलेटर अपने आप संभाल लेता है।

हल किया हुआ उदाहरण

n = 1 और i = 0.01 (1%) के लिए: $$\frac{1}{0.01} \times \left(1 - \frac{1}{1.01}\right) = 100 \times (1 - 0.990099) = 0.99010$$ n = 2 पर 1% की दर पर: $$100 \times \left(1 - \frac{1}{1.0201}\right) = 1.97040$$ n = 3 पर 3% की दर पर: $$33.3333 \times \left(1 - \frac{1}{1.03^{3}}\right) = 2.82861$$ 1% पर एक-अवधि की एन्युटी ड्यू बराबर है \(0.99010 \times 1.01 = 1.00000\) — ठीक $1, क्योंकि वह एकमात्र भुगतान तुरंत ही मिल जाता है।

अक्सर पूछे जाने वाले प्रश्न

किसी कारक का उपयोग कैसे करें? अपने नियमित भुगतान को कारक से गुणा करें: 5% पर 10 अवधियों के लिए $500 का भुगतान, जिसका कारक 7.72173 है, उसका वर्तमान मूल्य $3,860.87 होता है।

प्रतिशत को 100 से क्यों भाग करते हैं? फॉर्मूले को i दशमलव रूप में चाहिए, इसलिए 5% को 0.05 बना दिया जाता है। टेबल के हेडर में आसानी से पढ़ने के लिए प्रतिशत ही दिखाया जाता है।

साधारण बनाम एन्युटी ड्यू? साधारण वार्षिकी में भुगतान हर अवधि के अंत में होता है (जैसे आम तौर पर लोन और बॉन्ड में); एन्युटी ड्यू में भुगतान शुरुआत में होता है (जैसे आम तौर पर किराया या लीज़ में), जिससे हर कारक \((1+i)\) के गुणक से थोड़ा बड़ा हो जाता है।