यह कैलकुलेटर क्या करता है

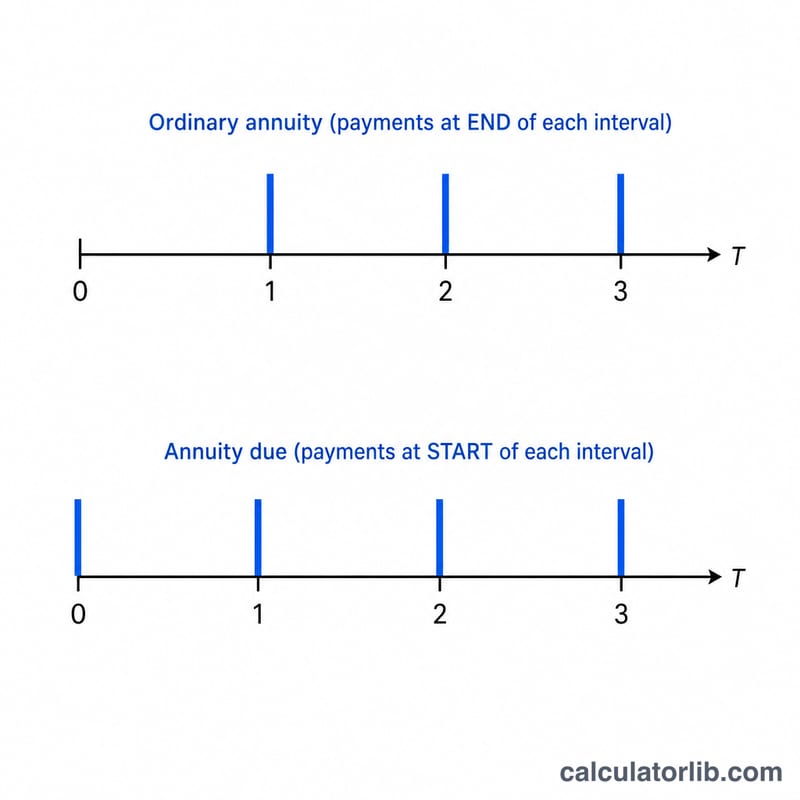

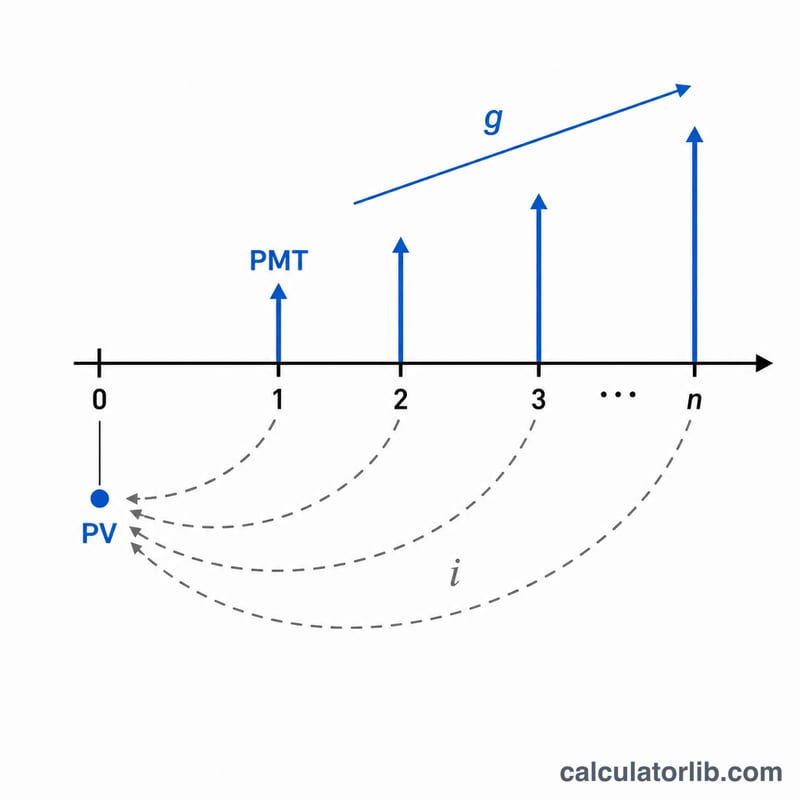

एन्युटी का वर्तमान मूल्य कैलकुलेटर बताता है कि भविष्य में मिलने वाली भुगतानों की एक श्रृंखला आज कितनी कीमत रखती है। यह एक ही इंजन में हर आम स्थिति को संभाल लेता है: साधारण एन्युटी (हर अंतराल के अंत में भुगतान), ड्यू एन्युटी (शुरुआत में भुगतान), बढ़ती हुई एन्युटी (हर भुगतान पिछले से बड़ा), एक अवधि में कई भुगतान, और अवधि के भीतर किसी भी तरह की कंपाउंडिंग। यह एक सार्वभौमिक वित्तीय-गणित उपकरण है और किसी देश या कर नियम से बंधा हुआ नहीं है।

इसका इस्तेमाल कैसे करें

अवधियों में समय-सीमा (t), प्रति अवधि नाममात्र दर प्रतिशत में (R), प्रति अवधि ब्याज कितनी बार कंपाउंड होता है (m), भुगतान राशि (PMT), हर भुगतान कितने प्रतिशत बढ़ता है (G — समान एन्युटी के लिए 0 रखें), प्रति अवधि भुगतानों की संख्या (q), और यह कि भुगतान अंत में आता है (साधारण) या शुरुआत में (ड्यू) — ये सब दर्ज करें। कैलकुलेटर आपको वर्तमान मूल्य, प्रति भुगतान प्रभावी छूट दर, और कुल भुगतानों की संख्या लौटाता है।

फ़ॉर्मूला समझें

सबसे पहले नाममात्र दर को प्रति भुगतान अंतराल की प्रभावी दर में बदला जाता है: $$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$। भुगतानों की कुल संख्या होती है \(n = q \times t\)। समान एन्युटी का वर्तमान मूल्य होता है \(\frac{PMT}{i}\left(1 - (1+i)^{-n}\right)\); और बढ़ती हुई एन्युटी के लिए यह बन जाता है $$\frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)$$। \((1 + i \times T)\) से गुणा करने पर साधारण नतीजा ड्यू एन्युटी में बदल जाता है। किनारे की स्थितियाँ साफ़-सुथरे ढंग से संभाली जाती हैं: जब \(i = 0\) हो तो मूल्य बस \(PMT \times n\) होता है, और जब \(i = g\) हो तो बढ़ती हुई एन्युटी का फ़ॉर्मूला \(\frac{PMT \times n}{1+i}\) में सिमट जाता है, जिससे शून्य से भाग देने की समस्या टल जाती है।

हल किया हुआ उदाहरण

मान लीजिए \(t = 10\), \(R = 5.25\%\), \(m = 12\), \(PMT = \$1{,}000\), \(G = 3\%\), \(q = 12\), भुगतान अंत में। तब \(n = 120\), \(i = \left(1 + \frac{0.0525}{12}\right)^{12/12} - 1 = 0.004375\), और \(g = 0.03\)। $$PV = \frac{1000}{0.004375 - 0.03}\left(1 - \left(\frac{1.03}{1.004375}\right)^{120}\right) \approx \mathbf{\$763{,}199.88}$$ चूँकि भुगतान जिस रफ़्तार से बढ़ते हैं वह छूट की दर से ज़्यादा है, इसलिए यह धारा 120 समान $1,000 भुगतानों के मुकाबले कहीं अधिक कीमती हो जाती है।

अक्सर पूछे जाने वाले सवाल

साधारण एन्युटी और ड्यू एन्युटी में क्या फ़र्क है? साधारण एन्युटी हर अंतराल के अंत में भुगतान करती है; ड्यू एन्युटी शुरुआत में भुगतान करती है, इसलिए हर भुगतान पर एक अंतराल कम छूट लगती है, जिससे यह \((1 + i)\) गुना ज़्यादा कीमती हो जाती है।

वृद्धि दर (growth rate) क्या करती है? यह हर अगले भुगतान को G प्रतिशत बढ़ा देती है, जिससे वेतन-वृद्धि, मुद्रास्फीति से जुड़ी आय, या बढ़ते हुए किराये जैसी स्थितियों का मॉडल बनता है।

क्या यह निरंतर कंपाउंडिंग (continuous compounding) को मॉडल कर सकता है? हाँ, सीमा में: जैसे-जैसे m बड़ा होता जाता है, \(\left(1 + \frac{R}{m}\right)^{m}\) मान \(e^{R}\) के करीब पहुँचता है, इसलिए बहुत बड़ा m निरंतर कंपाउंडिंग के लगभग बराबर होता है।