이 계산기의 기능

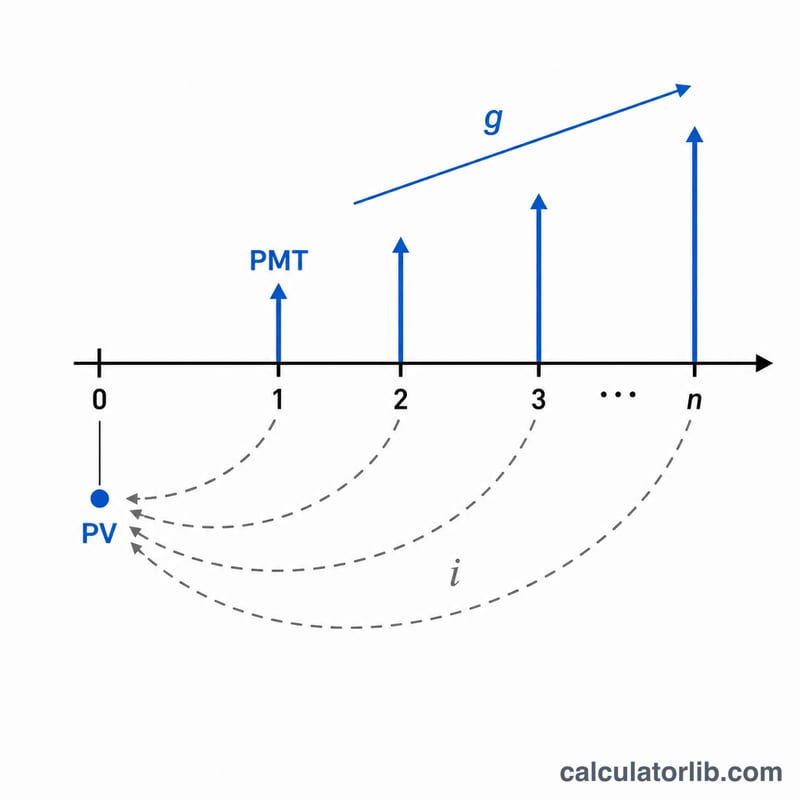

연금 현재가치 계산기는 앞으로 받게 될 일련의 지급금이 오늘날 얼마의 가치를 갖는지 알려줍니다. 흔히 쓰이는 모든 형태를 하나의 엔진으로 처리합니다. 일반 연금(각 기간 말에 지급), 기시급 연금(기간 초에 지급), 증가형 연금(지급액이 회차마다 늘어남), 한 기간 내 여러 번의 지급, 기간 내 임의의 복리 계산까지 모두 다룹니다. 특정 국가나 세법에 얽매이지 않는 보편적인 재무 수학 도구입니다.

사용 방법

기간 수(\(t\)), 기간당 명목 이율(\(R\), %), 한 기간 동안 이자가 복리로 계산되는 횟수(\(m\)), 지급액(\(PMT\)), 지급금이 회차마다 늘어나는 비율(\(G\), 일정한 연금이면 0 입력), 한 기간당 지급 횟수(\(q\)), 그리고 지급이 기간 말(일반)에 이루어지는지 기간 초(기시급)에 이루어지는지를 입력하세요. 계산기는 현재가치, 지급 1회당 유효 할인율, 그리고 총 지급 횟수를 돌려줍니다.

공식 풀이

먼저 명목 이율을 지급 간격당 유효 이율로 환산합니다. $$i = \left(1 + \frac{R}{m}\right)^{m/q} - 1$$ 총 지급 횟수는 \(n = q \times t\) 입니다. 일정한 연금의 현재가치는 \(\frac{PMT}{i}\left(1 - (1+i)^{-n}\right)\) 이며, 증가형 연금은 \(\frac{PMT}{i-g}\left(1 - \left(\frac{1+g}{1+i}\right)^{n}\right)\) 가 됩니다. 여기에 \((1 + i \times T)\)를 곱하면 일반 연금 결과가 기시급 연금으로 변환됩니다. 극단적인 경우도 깔끔하게 처리합니다. \(i = 0\)일 때 가치는 단순히 \(PMT \times n\) 이 되고, \(i = g\)일 때 증가형 공식은 \(\frac{PMT \times n}{1+i}\) 로 정리되어 0으로 나누는 오류를 피합니다.

계산 예시

예를 들어 \(t = 10\), \(R = 5.25\%\), \(m = 12\), \(PMT = \$1{,}000\), \(G = 3\%\), \(q = 12\), 기간 말 지급이라고 가정해 봅시다. 그러면 \(n = 120\), $$i = \left(1 + \frac{0.0525}{12}\right)^{12/12} - 1 = 0.004375$$ \(g = 0.03\) 입니다. $$PV = \frac{1000}{0.004375 - 0.03}\left(1 - \left(\frac{1.03}{1.004375}\right)^{120}\right) \approx \$763{,}199.88$$ 가 됩니다. 지급액이 할인되는 속도보다 빠르게 증가하기 때문에, 이 현금 흐름은 $1,000짜리 일정 지급 120회보다 훨씬 더 큰 가치를 갖습니다.

자주 묻는 질문

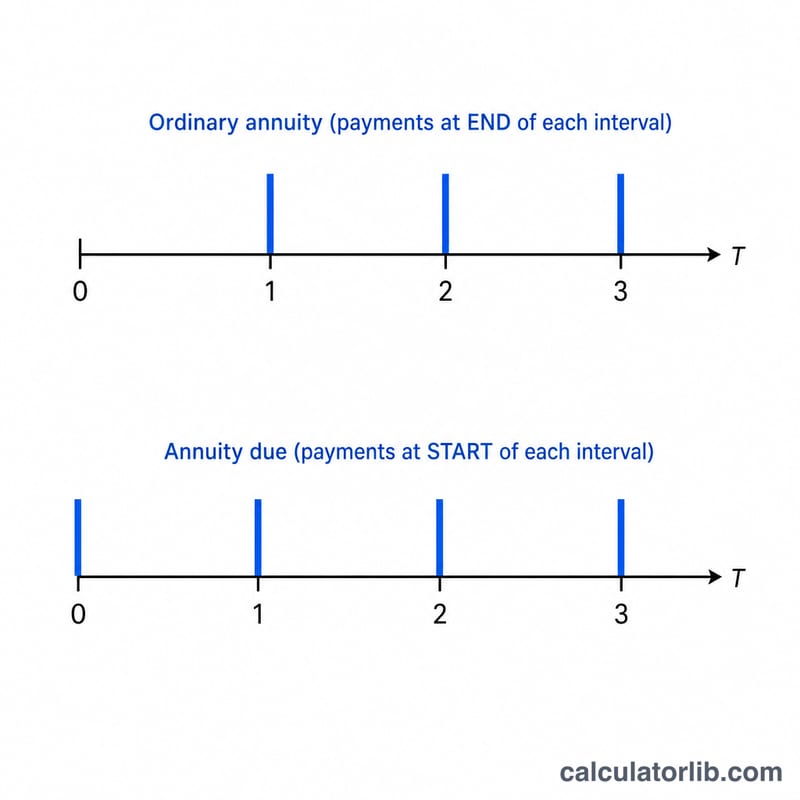

일반 연금과 기시급 연금의 차이는 무엇인가요? 일반 연금은 각 간격의 말에 지급하고, 기시급 연금은 간격의 초에 지급합니다. 따라서 기시급 연금은 각 지급금이 한 간격만큼 덜 할인되어, 가치가 \((1 + i)\)배 더 커집니다.

증가율(\(G\))은 어떤 역할을 하나요? 이어지는 각 지급금을 \(G\) 퍼센트씩 늘려, 임금 인상, 물가 연동 소득, 단계적으로 오르는 임대료 등을 모델링합니다.

연속 복리도 계산할 수 있나요? 극한적으로는 가능합니다. \(m\)이 커질수록 \((1 + R/m)^m\) 은 \(e^R\) 에 가까워지므로, \(m\)을 아주 크게 설정하면 연속 복리에 매우 근접한 결과를 얻을 수 있습니다.