현재가치란 무엇일까요?

현재가치(PV)는 단순하지만 강력한 질문에 답합니다. "미래의 특정 목표 금액을 만들려면 지금 한 번에 얼마를 예치해야 할까?"라는 질문이죠. 돈은 시간이 지나면서 이자를 벌어들이기 때문에, 오늘의 1달러는 내일의 1달러보다 더 큰 가치를 지닙니다. 이 계산기는 미래의 목표 금액을 지금 시점의 가치로 '할인'해 환산해 줍니다.

사용 방법

미래가치 목표(만들고 싶은 금액), 기대하는 연이율, 돈이 필요한 시점까지의 기간(년), 그리고 이자가 붙는 복리 주기(매월, 분기, 매년 등)를 입력하세요. 결과로는 오늘 예치해야 할 금액과, 그 예치금이 기간 동안 벌어들이는 이자가 함께 표시됩니다.

공식 풀이

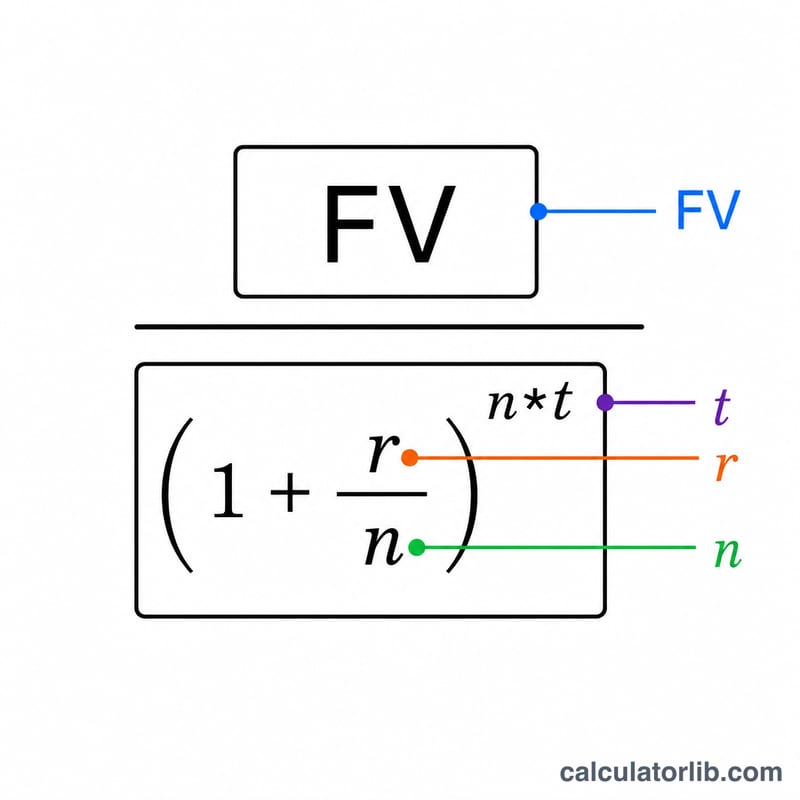

현재가치 공식은 $$PV = \dfrac{\text{Future Value}}{\left(1 + \dfrac{\text{Rate}/100}{\text{n}}\right)^{\text{n} \cdot \text{Years}}}$$ 입니다. 여기서 FV는 미래가치, \(r\)은 소수로 표현한 연이율, \(n\)은 연간 복리 횟수, \(t\)는 연수입니다. 분모는 복리 성장 배수이며, 목표 금액을 이 값으로 나누면 성장 과정을 거꾸로 되돌려 오늘의 가치를 구할 수 있습니다.

계산 예시

10년 후에 $10,000를 만들고 싶고, 연 5% 이자가 매월 복리로 붙는다고 가정해 봅시다. 이때 \(r = 0.05\), \(n = 12\), \(t = 10\) 입니다. 성장 배수는 \((1 + 0.05/12)^{120} \approx 1.6470\) 이므로, $$PV = 10{,}000 / 1.6470 \approx \$6{,}071.63$$ 가 됩니다. 오늘 이 금액을 예치하면 약 $3,928의 이자가 붙어 목표인 $10,000로 불어납니다.

자주 묻는 질문

복리 주기가 결과에 영향을 주나요? 네, 그렇습니다. 복리가 더 자주 적용될수록 성장 배수가 조금 더 커지므로, 같은 목표에 도달하는 데 필요한 오늘의 예치금은 조금 더 줄어듭니다.

이율은 어떤 값을 넣어야 하나요? 실제로 이용할 계좌나 투자 상품의 현실적인 연간 수익률(연복리 수익률 APY의 기준이 되는 명목 이율)을 사용하세요. 보수적으로 잡으면 나중에 실망할 일이 줄어듭니다.

현금흐름 할인과 같은 개념인가요? 이 계산기는 미래의 '단일 일시금'에 대한 현재가치를 구합니다. 정기적으로 반복되는 지급액(연금 형태)은 연금 현재가치 공식을 따로 사용해야 합니다.