현재가치란?

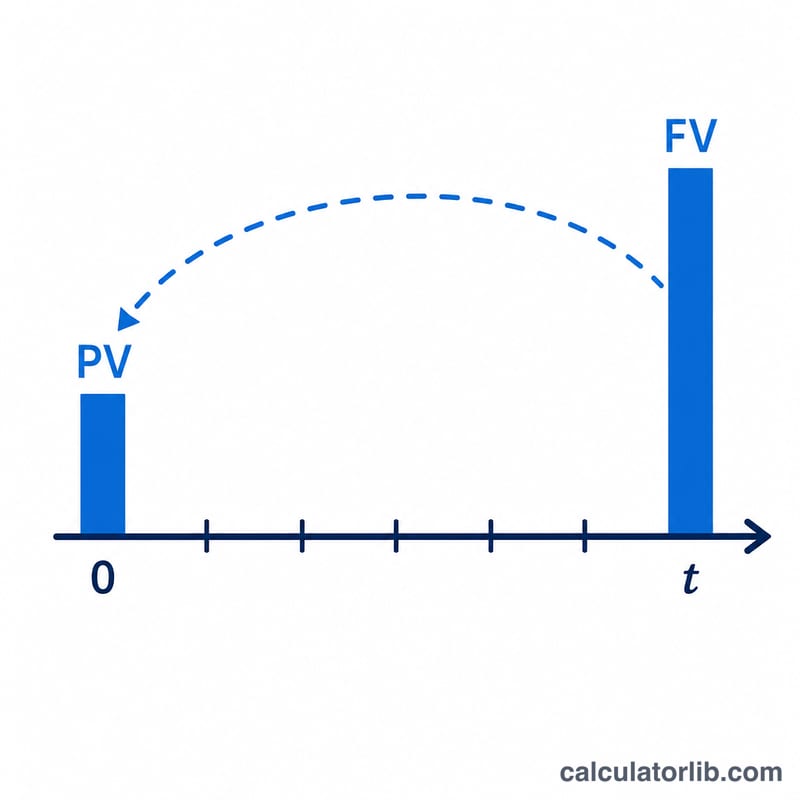

현재가치(Present Value, PV)란 미래에 받게 될 돈을 일정한 이자율이나 요구수익률로 할인했을 때 오늘 시점에서 갖는 가치를 말합니다. 미래에 받는 1달러는 오늘의 1달러보다 가치가 낮습니다. 오늘 손에 쥔 돈은 곧바로 투자해 불릴 수 있기 때문이죠. 이 계산기는 미래의 단일 일시금(FV)의 현재가치를 구하며, 필요에 따라 일반연금·기시연금·증가연금·영구연금 같은 정기적인 현금흐름의 현재가치도 함께 계산합니다. 특정 국가의 세법이나 제도와 무관한, 어디서나 통하는 화폐의 시간가치(TVM) 계산입니다.

사용 방법

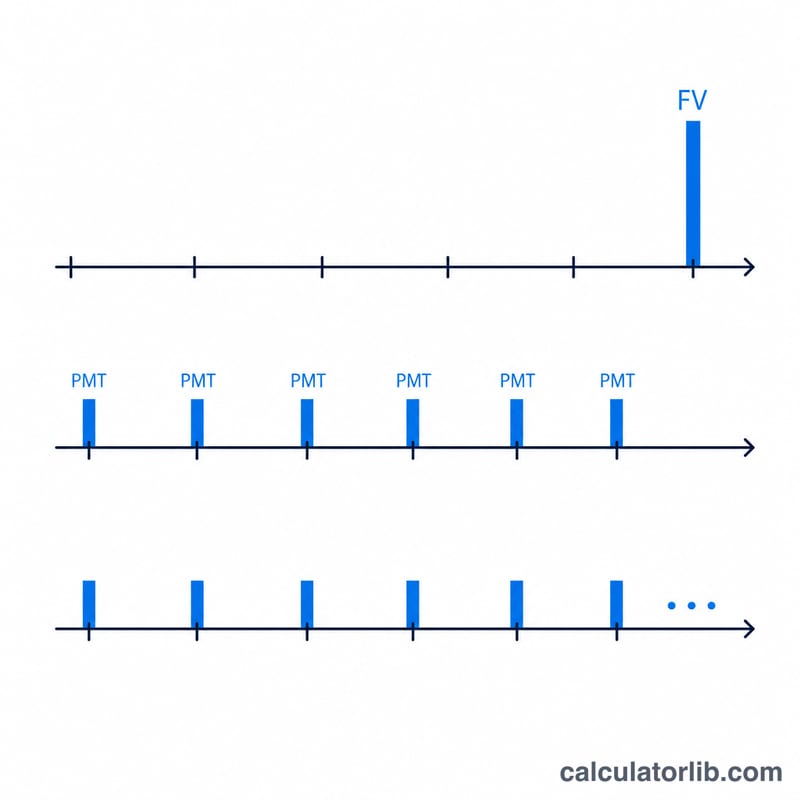

미래가치(Future Value), 기간 수(t), 기간당 이자율(Rate), 그리고 한 기간 내 복리 횟수(m)를 입력하세요. 일시금만 계산하려면 지급(payment) 관련 항목은 비워 두면 됩니다. 현금흐름까지 평가하려면 금액(PMT)과 선택적 증가율, 기간당 지급 횟수(q), 그리고 지급이 기간 말(일반연금)에 이루어지는지 기초(기시연금)에 이루어지는지를 입력하세요. 영구연금을 계산하려면 기간 수 칸에 p를, 연속 복리를 적용하려면 복리 칸에 C를 입력하면 됩니다.

공식 풀이

일시금은 $$\text{PV} = \dfrac{\text{FV}}{\left(1+\frac{R}{m}\right)^{m t}}$$ 로 할인됩니다. 기간 실효이율은 \(i = \left(1 + \frac{R}{m}\right)^m - 1\) 이고, 지급당 이율은 \(N = q\cdot t\) 회의 지급에 대해 \(i_{pay} = (1 + i)^{1/q} - 1\) 로 구합니다. 일반연금의 현재가치는 $$\text{PV} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$ 이며, 기시연금은 여기에 \((1 + i_{pay})\)를 곱합니다. 예치(deposit)는 현금흐름의 현재가치를 빼서 지금 따로 마련해야 할 금액을 줄여 주고, 인출(withdrawal)은 이를 더합니다.

계산 예시

FV = 15,000, t = 10, R = 5.25%, m = 12, 지급 없음. $$\text{PV} = \frac{15{,}000}{(1 + 0.0525/12)^{120}} = \frac{15{,}000}{1.68856} = \mathbf{\$8{,}883.50}$$

자주 묻는 질문

왜 이자율이 "기간당"인가요? 입력한 이자율은 한 기간에 적용되는 값이며, 복리 횟수 m은 그 기간 안에서 이자가 몇 번 적용되는지를 결정합니다.

"p"를 입력하면 어떻게 되나요? 영구연금(payment가 무한히 계속되는 경우)을 모델링합니다. 따라서 일시금 항이 사라지고 \(\text{PV} = \text{PMT} / i_{pay}\) (증가형 영구연금이라면 \(\text{PMT} / (i_{pay} - g)\))가 됩니다.

예치와 인출의 차이는? 인출은 현금흐름의 현재가치를 일시금 현재가치에 더하고, 예치는 이를 뺍니다. 정기적인 납입이 지금 필요한 금액을 줄여 주기 때문입니다.