Bugünkü değer nedir?

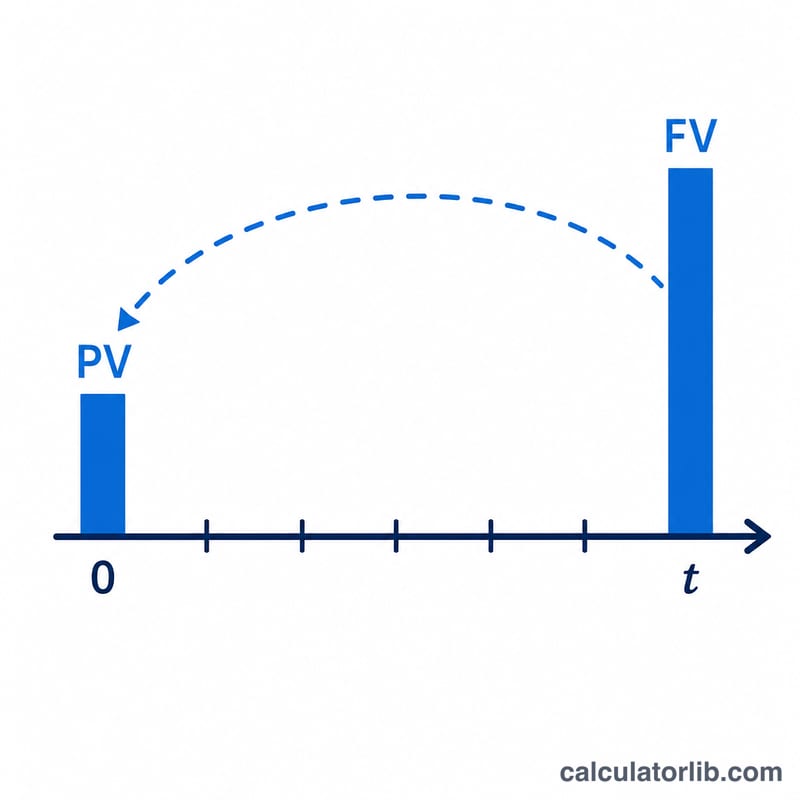

Bugünkü değer (PV), gelecekte elde edilecek bir paranın belirli bir faiz ya da beklenen getiri oranıyla iskonto edildikten sonra bugün ne kadar ettiğini gösterir. Gelecekte alınacak 1 lira, bugünkü 1 liradan daha az değerlidir; çünkü elinizdeki para bugün yatırıma dönüşüp büyüyebilir. Bu hesaplama aracı, gelecekteki tek bir toplu tutarın (FV) bugünkü değerini bulur ve isteğe bağlı olarak tekrar eden bir ödeme akışının — sıradan anüite, başta ödemeli anüite, büyüyen anüite ya da sürekli gelir (perpetuity) — bugünkü değerini de hesaplar. Bu, herhangi bir ülkeye ya da vergi kuralına bağlı olmayan, evrensel paranın zaman değeri matematiğidir.

Nasıl kullanılır?

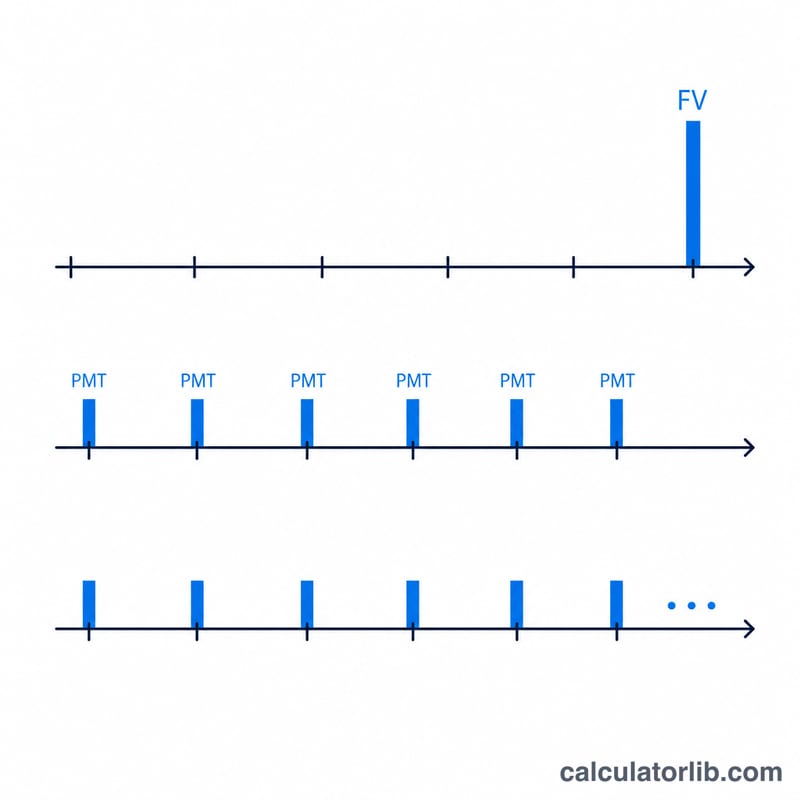

Gelecekteki Değer'i, Dönem Sayısı'nı (\(t\)), her döneme düşen Oran'ı ve dönem başına Bileşik Faiz aralığını (\(m\)) girin. Yalnızca toplu tutarı değerlemek istiyorsanız ödeme alanlarını boş bırakın. Bir ödeme akışını değerlemek için Tutar'ı (PMT), varsa büyüme oranını, dönem başına ödeme sayısını (\(q\)) ve ödemelerin dönem sonunda (sıradan) mı yoksa dönem başında (başta ödemeli) mı yapıldığını belirtin. Sürekli gelir için Dönem Sayısı kutusuna p yazın; sürekli bileşik faiz için Bileşik Faiz kutusuna C yazın.

Formülün açıklaması

Toplu tutar şu şekilde iskonto edilir:

$$\text{PV} = \dfrac{\text{FV}}{\left(1+\frac{R}{m}\right)^{m t}}$$Dönemsel efektif oran \(i = (1 + R/m)^m - 1\), her ödemeye düşen oran ise \(N = q\cdot t\) ödeme boyunca \(i_{pay} = (1 + i)^{1/q} - 1\) olarak hesaplanır. Sıradan anüite

$$\text{PV} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$başta ödemeli anüite ise bunu \((1 + i_{pay})\) ile çarpar. Yatırımlar (mevduat) akışın bugünkü değerini düşer (bir kenara koymanız gereken tutarı azaltır), çekimler ise ekler.

Örnek hesaplama

\(\text{FV} = 15.000\), \(t = 10\), \(R = \%5{,}25\), \(m = 12\), ödeme yok.

$$\text{PV} = \frac{15.000}{\left(1 + \frac{0{,}0525}{12}\right)^{120}} = \frac{15.000}{1{,}68856} = \mathbf{8.883{,}50\ \$}$$Sık sorulan sorular

Oran neden "dönem başına"? Girdiğiniz oran tek bir döneme uygulanır; bileşik faiz aralığı \(m\) ise o dönem içinde faizin ne sıklıkta işletildiğini belirler.

"p" yazmak ne işe yarar? Sürekli geliri (perpetuity) modellemenizi sağlar — sonsuza dek süren ödemeler. Bu durumda toplu tutar terimi ortadan kalkar ve \(\text{PV} = \text{PMT} / i_{pay}\) olur (büyüyen sürekli gelir için \(\text{PMT} / (i_{pay} - g)\)).

Mevduat mı, çekim mi? Çekimler akışın bugünkü değerini toplu tutarın bugünkü değerine ekler; mevduatlar ise düşer, çünkü düzenli katkılar bugün ihtiyaç duyduğunuz tutarı azaltır.