什么是现值?

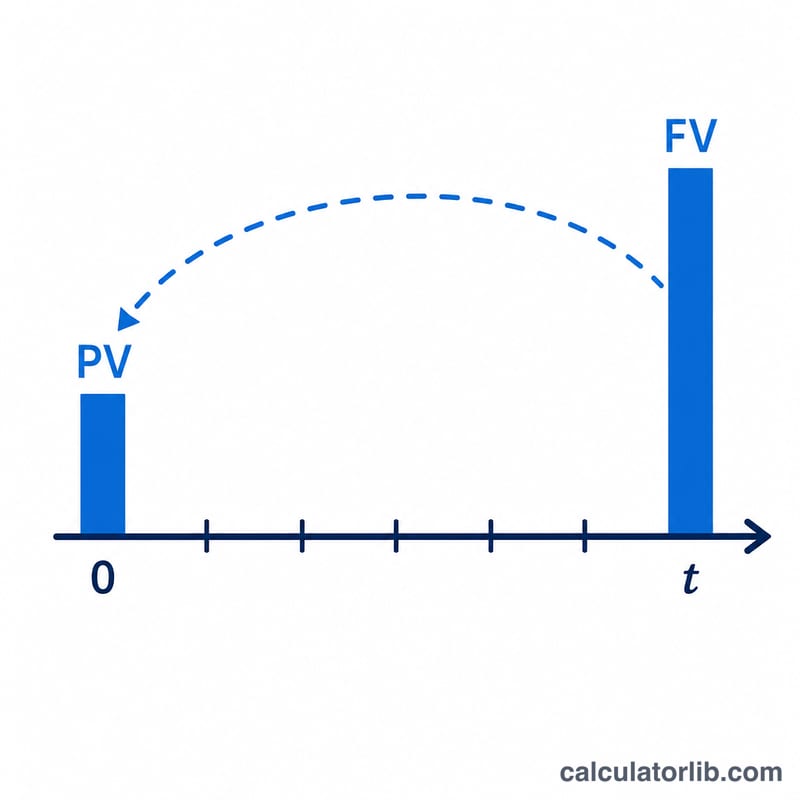

现值(Present Value,简称 PV)指的是一笔未来的钱,按照给定的利率或要求回报率折现后,相当于今天值多少钱。同样一块钱,未来收到要比今天收到更"不值钱",因为今天的钱可以拿去投资并产生收益。本计算器既能算出单笔未来金额(FV)的现值,也可以选择性地计算一连串定期现金流的现值——包括普通年金、期初年金、增长型年金以及永续年金。它采用的是通用的货币时间价值公式,不涉及任何地区性或税务方面的规则。

使用方法

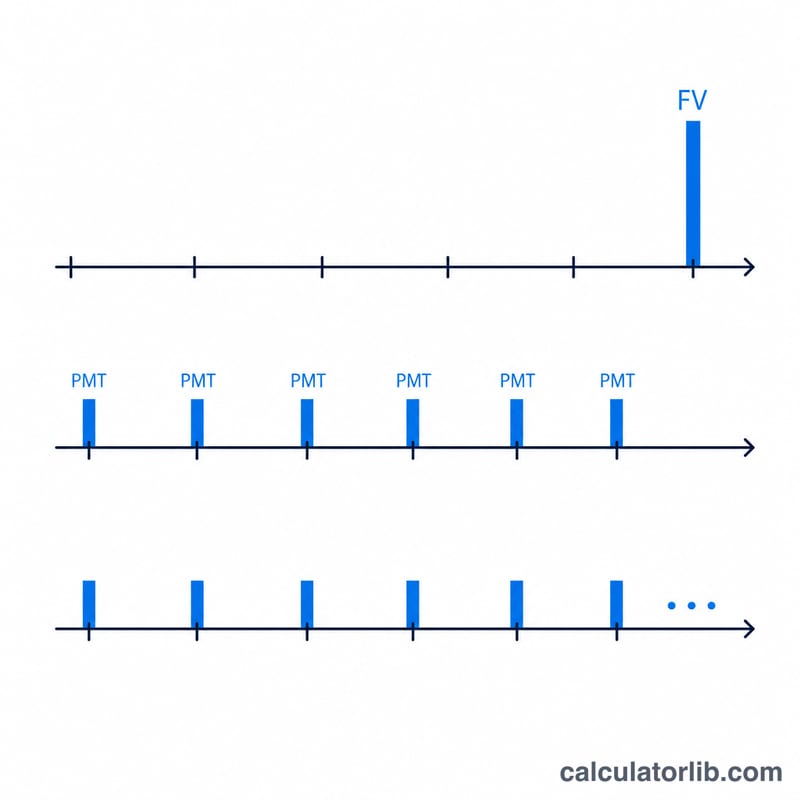

填入"终值"(Future Value)、"期数"(t)、"每期利率"(Rate)以及"每期复利次数"(m)。如果只想计算单笔金额的现值,把付款相关的字段留空即可。若要计算一连串现金流,则填入"每期付款金额"(PMT)、可选的增长率、每期付款次数(q),以及付款发生在每期"期末"(普通年金)还是"期初"(期初年金)。要计算永续年金,请在"期数"框中输入字母 p;要使用连续复利,请在"复利"框中输入字母 C。

公式详解

单笔金额按 $$\text{PV} = \dfrac{\text{FV}}{\left(1+\frac{R}{m}\right)^{m t}}$$ 进行折现。每期的实际有效利率为 \(i = (1 + R/m)^m - 1\);在 \(N = q\cdot t\) 次付款中,每次付款对应的利率为 \(i_{pay} = (1 + i)^{1/q} - 1\)。普通年金的现值为 $$\text{PV} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$ 期初年金则在此基础上再乘以 \((1 + i_{pay})\)。存入款项会从现金流的现值中扣除(从而减少你今天需要预留的金额),而取出款项则会加上现金流的现值。

计算示例

FV = 15,000,t = 10,R = 5.25%,m = 12,无付款。$$\text{PV} = \frac{15{,}000}{\left(1 + \frac{0.0525}{12}\right)^{120}} = \frac{15{,}000}{1.68856} = \textbf{\$8{,}883.50}$$

常见问题

为什么利率是"每期"的?你输入的利率适用于一个期间;而复利次数 m 决定了在这一个期间内利息被计入的频率。

输入"p"会怎样?它会按永续年金来计算——即付款永远持续下去——此时单笔金额那一项消失,公式变为 \(\text{PV} = \text{PMT} / i_{pay}\)(对增长型永续年金则为 \(\text{PMT} / (i_{pay} - g)\))。

存入和取出有何区别?取出款项会把现金流的现值加到单笔金额的现值上;存入款项则会从中扣除,因为定期投入会减少你今天所需准备的金额。