什么是现值?

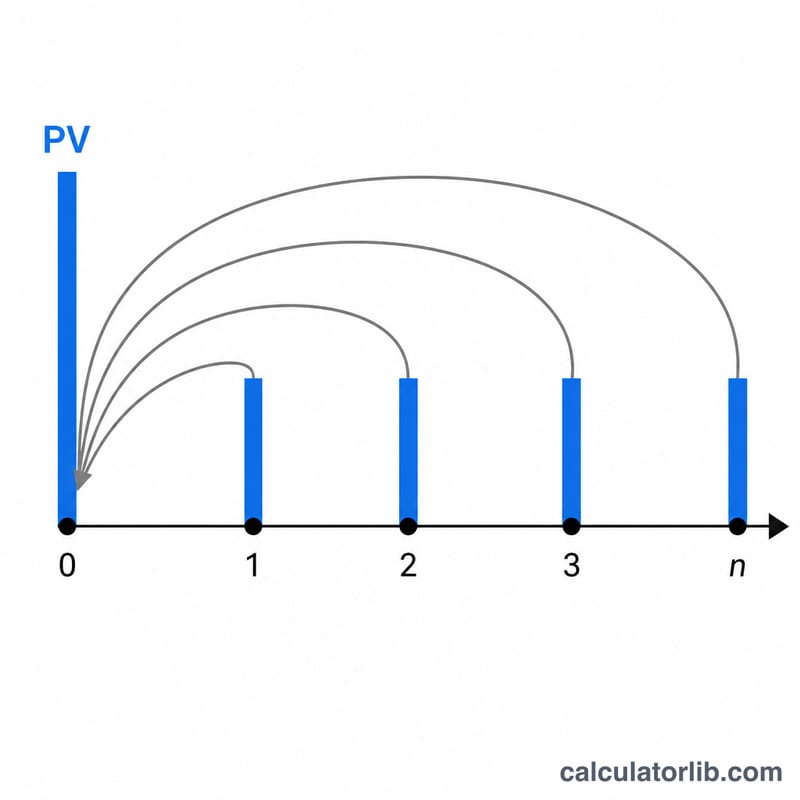

现值(PV)指的是在给定折现率(利率)的前提下,一笔未来的钱在今天值多少。由于未来收到的 1 元钱不如现在的 1 元钱值钱,因此需要把未来的现金流"折现"回当下。这款计算器一次性涵盖三种常见情形:单笔未来款项(FV)、一连串等额周期性付款(年金),以及永远持续下去的付款(永续年金)。它还支持逐期增长的付款,以及任意复利频率。

如何使用

输入未来的一次性金额(如果只想给付款流估值,就填 0),以及每期的付款额(如果只想给一次性金额估值,就填 0)。再填入年利率、年数、复利频率,并选择付款是在每期期末(普通年金)还是期初(年金到期/期初年金)发生。如果付款逐期增长,请使用增长率字段;对于永不停止的现金流,请勾选"永续年金"。

公式详解

每期利率为 \(i = r / m\),期数为 \(n = m \times t\)。一次性金额项按 \(FV / (1+i)^n\) 折现。年金项为 $$\frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$ 其中 \((1 + iT)\) 这一因子用于把普通年金(\(T=0\))转换为期初年金(\(T=1\))。对于等额永续年金,年金项简化为 \(PMT / i\)。当 \(i = 0\) 时,付款的现值就等于 \(PMT \times n\)。

实例演算

设 \(FV = 1000\),\(PMT = 100\),\(r = 6\%\),\(t = 10\) 年,按年复利,普通年金,无增长。则 \(i = 0.06\),\(n = 10\)。一次性金额部分 $$\frac{1000}{1.06^{10}} = 558.40$$ 年金部分 $$\frac{100}{0.06}\left[1 - \frac{1}{1.06^{10}}\right] = 1666.67 \times 0.441605 = 736.01$$ 现值 $$PV = 558.40 + 736.01 = \mathbf{1{,}294.40}$$

常见问题

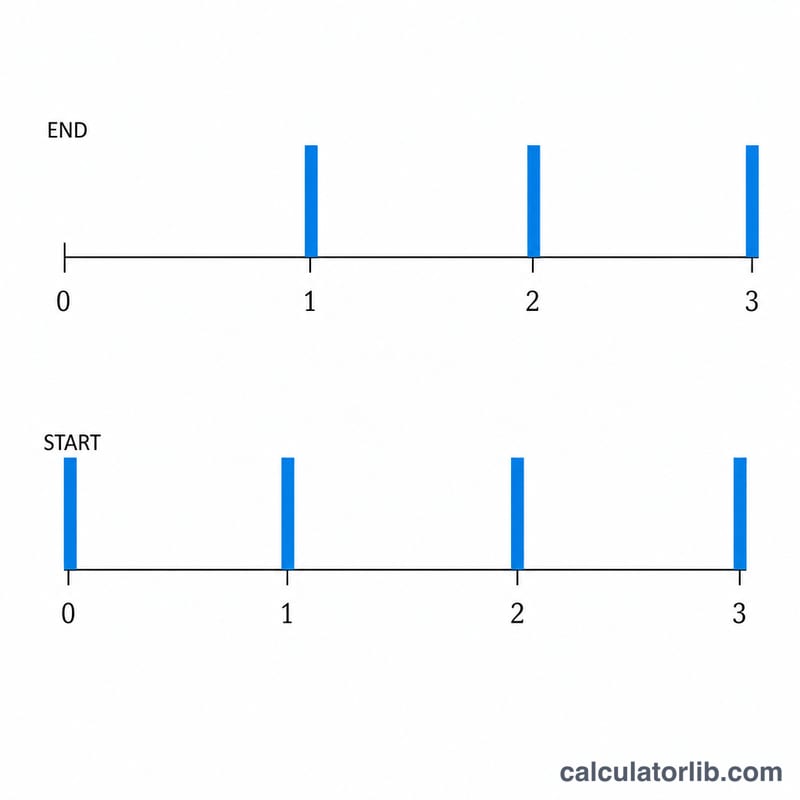

普通年金和期初年金有什么区别? 普通年金在每期期末付款;期初年金在每期期初付款,因此其现值要高出一个 \((1 + i)\) 的倍数。

为什么永续年金会出现"无有限值"? 如果付款的增长率大于或等于折现率,这个级数就不收敛,因而不存在有限的现值。

复利频率会带来什么影响? 复利越频繁,每年实际产生的折现效果就越强,在名义年利率相同的情况下,会使现值略微降低。