这个计算器能帮你做什么

"退休储蓄能用多久计算器"用来估算退休后边花边领的情况下,你的养老本金还能维持多少年零几个月。它会逐月进行模拟:先加上你每月领取的收入(比如养老金或社会保障金),再减去每月的生活开销,最后在月末结算利息。这是一套通用的资金时间价值模型,适用于任何货币。需要提醒的是,本计算器的输入以美元($)为单位,示例中提到的"社会保障金"(Social Security)是美国常见的退休收入来源;中国读者可将其类比为基本养老金或企业年金等本地养老收入,但具体规则会有所不同。

使用方法

依次填入:当前账户余额、名义年利率(按月复利计算)、每月领取的金额,以及每月花掉的金额。计算器会算出每月的净支取额(支出减去收入),并逐月模拟账户余额的变化,直到余额归零,最后以"X年X个月"的形式给出结果。

计算公式详解

月利率为 \(r = \dfrac{\text{年利率} / 100}{12}\)。每个月余额按以下方式更新:

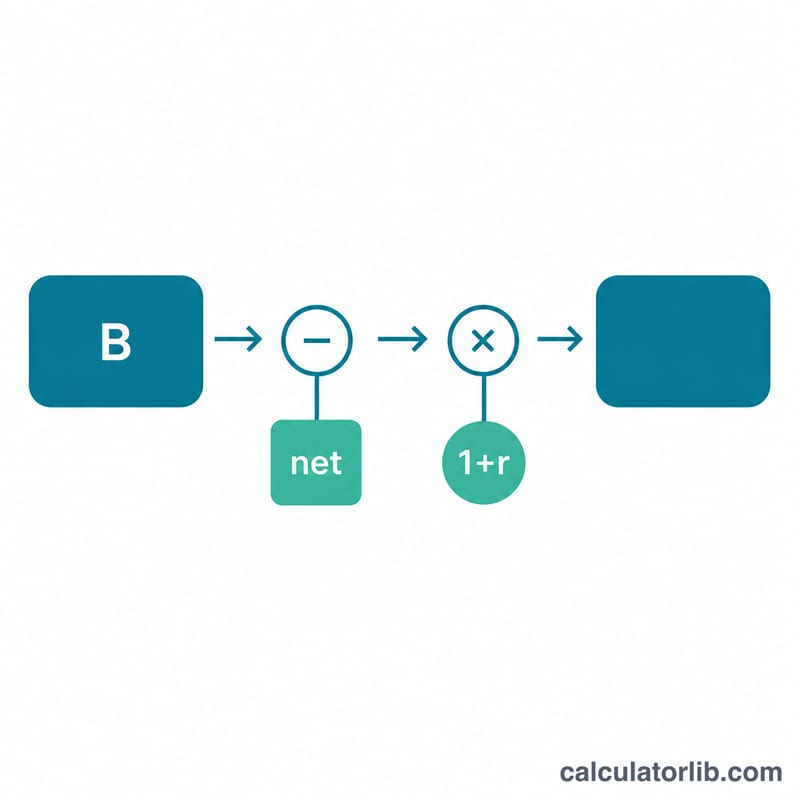

$$B = (B - \text{净支取额}) \times (1 + r)$$

其中净支取额 = 每月支出 − 每月收入。由于先支取、后计息,因此利息是在扣除当月支取后的余额基础上产生的。如果收入大于或等于支出,余额永远不会减少,储蓄可无限期维持。此外,当每月产生的利息足以完全覆盖净支取额时(即起始余额达到或超过 \(\text{净支取额} \times \dfrac{1 + r}{r}\)),储蓄同样不会耗尽。

实例演算

假设起始余额为 \(\$75{,}000\),年利率 \(2.75\%\),每月收入 \(\$1{,}800\),每月支出 \(\$2{,}400\),那么净支取额为每月 \(\$600\),月利率 \(r \approx 0.00229\)。由于利息能部分抵消支取,余额下降得比较缓慢。模拟结果显示,账户大约能维持 \(147\) 个整月才会耗尽,也就是 \(12\) 年零 \(3\) 个月。

常见问题

是否考虑了通货膨胀?没有。它假设每月的收入和支出都是固定不变的。如果想大致体现通胀的影响,可以适当调高每月支出的数值。

如果我的收入超过支出怎么办?那么余额会增长或保持不变,因此计算器会提示你的储蓄可以无限期维持。

利息是怎么计算的?利息在每个月月末结算,计算依据是当月完成存入和支取之后的剩余余额。