这个计算器能做什么

储蓄取用时长计算器可以帮你算出:当你每月固定取出一笔钱、同时剩余余额仍在持续产生利息时,这笔储蓄到底能用多久。它解答的是退休规划和日常理财中最常见的一个问题——"我手头有这么多存款,每月取这么多,到哪个月就会取光?"

使用方法

填入你当前的储蓄余额、计划每月取出的金额,以及账户的年利率。计算器会先把年利率换算成月利率,套用年金消耗公式,再把结果同时以月数和年数显示出来。如果每月产生的利息等于或超过你的取款额,余额永远不会减少——此时工具会提示你的储蓄可以无限期维持。

公式解析

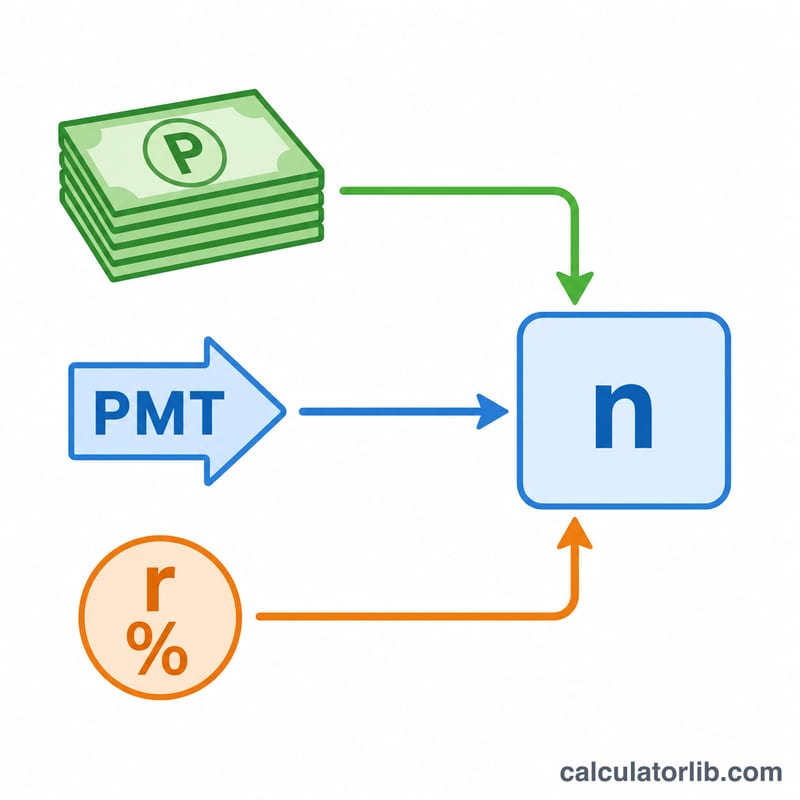

当月利率 \(r\) 为正时,可取款次数为

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot P}{\text{PMT}}\right)}{\ln(1 + r)}$$其中 \(P\) 是初始余额,\(\text{PMT}\) 是每月取款额。式中的 \(rP\) 就是第一个月产生的利息;只有当 \(\text{PMT}\) 大于这笔利息时,余额才会逐月减少,对数才有意义。当利率为零时,公式简化为

$$n = \frac{P}{\text{PMT}}$$Advertisement

实例演算

假设你有 100,000 美元,每月取出 1,000 美元,年利率为 4%。月利率为 \(0.04 / 12 = 0.0033333\)。第一个月的利息为 \(100{,}000 \times 0.0033333 = 333.33\) 美元,小于 1,000 美元,所以余额会逐渐耗尽。代入公式:

$$n = \frac{-\ln(1 - 0.0033333 \times 100{,}000 / 1{,}000)}{\ln(1.0033333)} = \frac{-\ln(0.66667)}{0.0033278} \approx \frac{0.405465}{0.0033278} \approx 121.8 \text{ 个月}$$约合 10.2 年。

常见问题

如果我每月取款很少会怎样? 如果你每月取出的金额小于或等于当月利息,本金就会增长或保持不变,此时计算器会显示你的储蓄可以无限期维持。

是否考虑通货膨胀和税费? 不考虑。本工具假设利率恒定、取款额恒定,并忽略税费和通胀。一旦把这些因素算进去,实际维持时间可能更短。

取款假设发生在什么时点? 假设在每期期末取款(即普通年金),利息按月计入。