什么是28%法则?

28%法则是一条在欧美(尤其是美国)被广泛采用的购房负担能力经验准则。它建议:你每月的住房总支出——按揭月供(或房租)、房产税和房屋保险——不应超过每月税前收入的28%。把支出控制在这条线以内,能让预算更稳健,也为其他开销、储蓄和突发花费留出余地。需要提醒的是,这是国外信贷机构常用的参考标准,中国的房贷审批主要看月供占月收入的比例(通常要求不超过50%)以及征信和负债情况,规则有所不同,本工具可作为通用参考。

如何使用本计算器

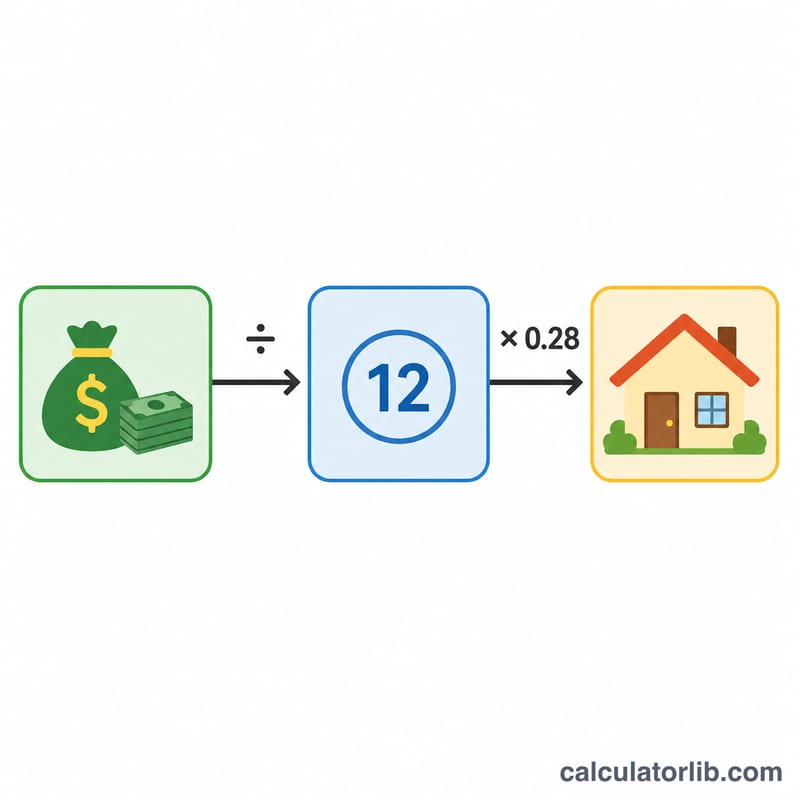

填入你的税前年薪(扣税和各项扣除之前的金额),再设定一个住房比例。默认比例为28%,这是国外贷款机构常用的传统基准;你也可以调低,做更保守的预算,或调高来测试“紧绷”一些的情形。计算器会即时给出你每月可承受的住房支出上限、税前月收入,以及对应的每年住房支出限额。

计算公式详解

算法很简单。先把年薪除以12,换算成月收入;再乘以换算成小数的住房比例:

$$\text{每月住房支出上限} = \frac{\text{年薪}}{12} \times \frac{\text{比例 (\%)}}{100}$$

按标准的28%法则,比例小数即为\(0.28\)。

实例演示

假设你年薪为60,000美元。税前月收入即为 $$60{,}000 \div 12 = 5{,}000\text{美元}$$ 套用28%法则:$$5{,}000 \times 0.28 = \mathbf{1{,}400\text{美元(每月)}}$$ 全年累计住房支出为16,800美元。如果你偏向更稳妥的25%比例,每月上限就会降到1,250美元。

常见问题

用税前还是税后薪资?28%法则传统上采用税前(毛)收入,这也是贷款机构审核时所看的口径。

住房支出包含哪些项目?通常指完整的PITI支出:本金(Principal)、利息(Interest)、房产税(Taxes)和房屋保险(Insurance);如果是租房,则为房租。

28%是硬性上限吗?不是,它只是一条参考准则。许多贷款机构还会同时套用36%法则来衡量总负债。最适合你的比例,要看你的其他债务和理财目标而定。