什麼是 28% 法則?

28% 法則是評估房屋負擔能力時最常被引用的準則之一。它建議你每月的房屋總支出——包括房貸月付金(或租金)、房屋稅與保險——不應超過月毛收入的 28%。把支出控制在這個範圍內,能讓預算更平衡,也為其他開銷、儲蓄與突發狀況預留餘裕。(提醒:此法則源自美國房貸市場,台灣等地的貸款審核標準與稅制不同,建議僅作為參考。)

如何使用這個計算機

輸入你的年度毛薪資(扣稅與扣款前的金額)以及房屋支出比例。預設比例為 28%,是傳統貸款機構採用的標準門檻;你也可以調低比例做更保守的規劃,或調高比例試算較吃緊的情境。計算機會即時顯示你每月最高可負擔的房屋支出、月毛收入,以及換算後的年度房屋支出上限。

公式說明

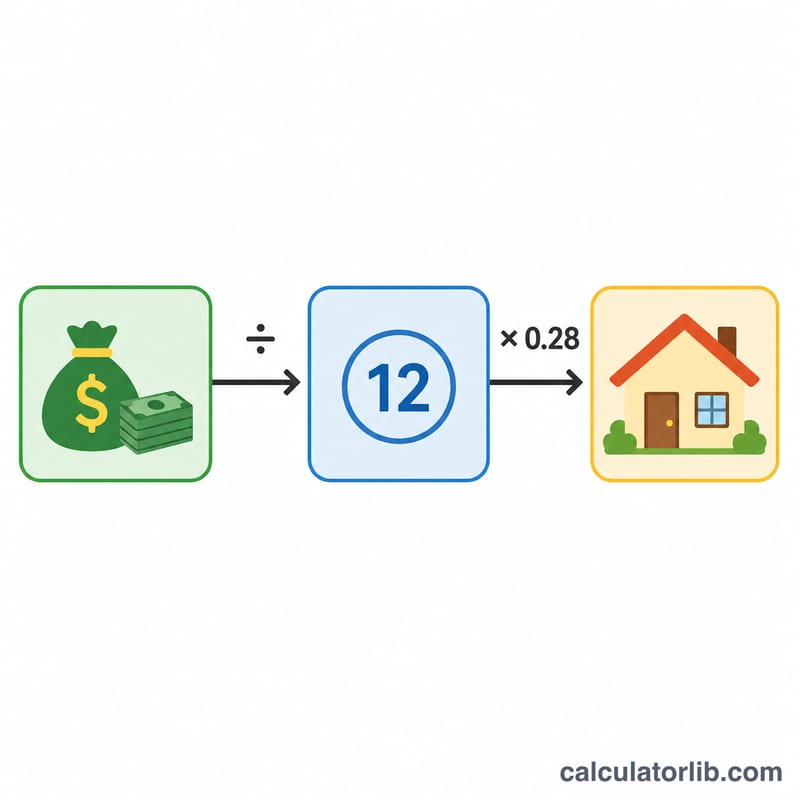

計算方式很單純。先將年薪除以 12 換算成月收入,再乘上以小數表示的房屋支出比例:

$$\text{每月房屋支出上限} = \frac{\text{年薪}}{12} \times \frac{\text{比例 (\%)}}{100}$$

套用標準的 28% 法則時,比例小數即為 \(0.28\)。

實際範例

假設你的年薪為 $60,000。月毛收入即為 $$60{,}000 \div 12 = \$5{,}000$$ 套用 28% 法則:$$5{,}000 \times 0.28 = \textbf{每月 \$1{,}400}$$ 換算成一年,房屋支出總計為 $16,800。若你偏好更保守的 25% 比例,每月上限就會降到 $1,250。

常見問題

該用毛薪資還是淨薪資?28% 法則傳統上採用毛收入(扣稅前),這也是貸款機構評估時所看的數字。

房屋支出包含哪些項目?通常是完整的 PITI 月付金:本金(Principal)、利息(Interest)、房屋稅(Taxes)與住宅保險(Insurance);若是租屋則為你的租金。

28% 是不可超越的硬性上限嗎?不是,它只是一項準則。許多貸款機構還會搭配 36% 法則來評估總負債比例。最適合你的比例,取決於你其他的財務負擔與目標。