28%ルールとは?

28%ルールは、無理のない住宅費を考えるうえで欧米で広く使われている目安です。住宅ローンの返済(または家賃)、固定資産税、保険料を含めた毎月の住宅費の合計を、税引き前の月収の28%以内に抑えるべきだという考え方です。この範囲を守ることで家計のバランスが取りやすくなり、その他の支出や貯蓄、急な出費にも余裕を持って備えられます。なお、これは主にアメリカの住宅ローン審査で用いられる基準であり、日本の金融機関では「年収に占める年間返済額の割合(返済負担率)」など、別の指標が使われる点にご注意ください。

この計算ツールの使い方

税金や各種控除を差し引く前の年収(税引き前の総支給額)と、住宅費の比率を入力してください。初期値は28%で、これは伝統的な貸し手側の基準です。より慎重に予算を組みたい場合は比率を下げ、上限ギリギリのシナリオを試したい場合は比率を上げてみましょう。入力するとすぐに、毎月の住宅費の上限、税引き前の月収、そして年間に換算した住宅費の上限が表示されます。

計算式の解説

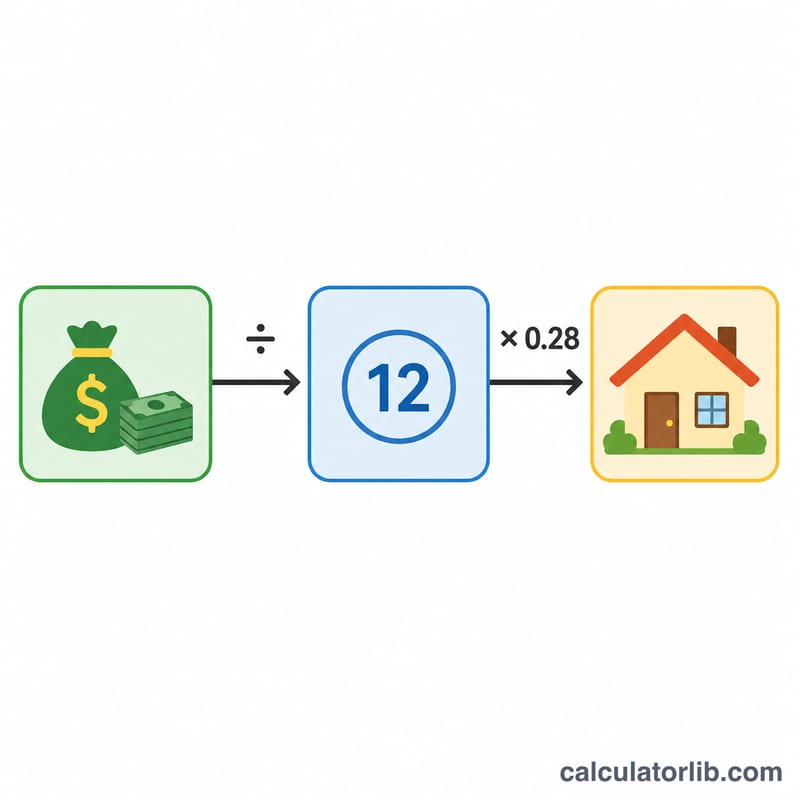

計算はとてもシンプルです。まず年収を12で割って月収を求め、住宅費の比率を小数に直して掛け合わせます。

$$\text{毎月の住宅費の上限} = \frac{\text{年収}}{12} \times \frac{\text{比率 (\%)}}{100}$$

標準的な28%ルールでは、比率を小数にすると0.28になります。

計算例

たとえば年収が60,000ドルだとします。税引き前の月収は $$60{,}000 \div 12 = 5{,}000\text{ドル}$$ です。ここに28%ルールを当てはめると、$$5{,}000 \times 0.28 = \textbf{毎月1{,}400ドル}$$。1年間では合計16,800ドルが住宅費の上限となります。もう少し慎重に25%の比率を選んだ場合、毎月の上限は1,250ドルまで下がります。

よくある質問

年収は税引き前と手取りのどちらを使いますか? 28%ルールでは伝統的に税引き前(額面)の収入を使います。貸し手側が審査で見るのもこの金額です。

住宅費には何が含まれますか? 一般的にはPITIと呼ばれる返済額の全体、つまり元金・利息・固定資産税・住宅保険料が含まれます。賃貸の場合は家賃がこれにあたります。

28%ルールは絶対に超えてはいけない上限ですか? いいえ、あくまで目安です。多くの貸し手は、借入全体に対して36%ルールも併せて適用します。最適な比率は、ほかの返済義務やご自身の目標によって変わります。