¿Qué es la regla del 28%?

La regla del 28% es una pauta muy extendida para calcular cuánto puedes permitirte gastar en vivienda. Establece que el coste total mensual de tu vivienda —la cuota de la hipoteca (o el alquiler), los impuestos sobre la propiedad y el seguro— no debería superar el 28% de tus ingresos brutos mensuales. Mantenerte dentro de este límite te ayuda a equilibrar tu presupuesto y a dejar margen para otros gastos, el ahorro y los imprevistos. Conviene tener presente que esta regla nace de la práctica financiera estadounidense, aunque resulta un punto de partida útil en cualquier país; en España u otros mercados, los bancos suelen fijarse en que la cuota no supere entre el 30% y el 35% de los ingresos netos, así que adapta la referencia a tu situación.

Cómo usar esta calculadora

Introduce tu salario bruto anual (antes de impuestos y deducciones) y el porcentaje destinado a vivienda. El valor predeterminado es el 28%, la referencia tradicional de los prestamistas, pero puedes reducirlo para un presupuesto más prudente o aumentarlo si quieres simular un escenario más ajustado. La calculadora te muestra al instante tu coste máximo mensual en vivienda, tus ingresos brutos mensuales y el límite anual equivalente.

La fórmula, paso a paso

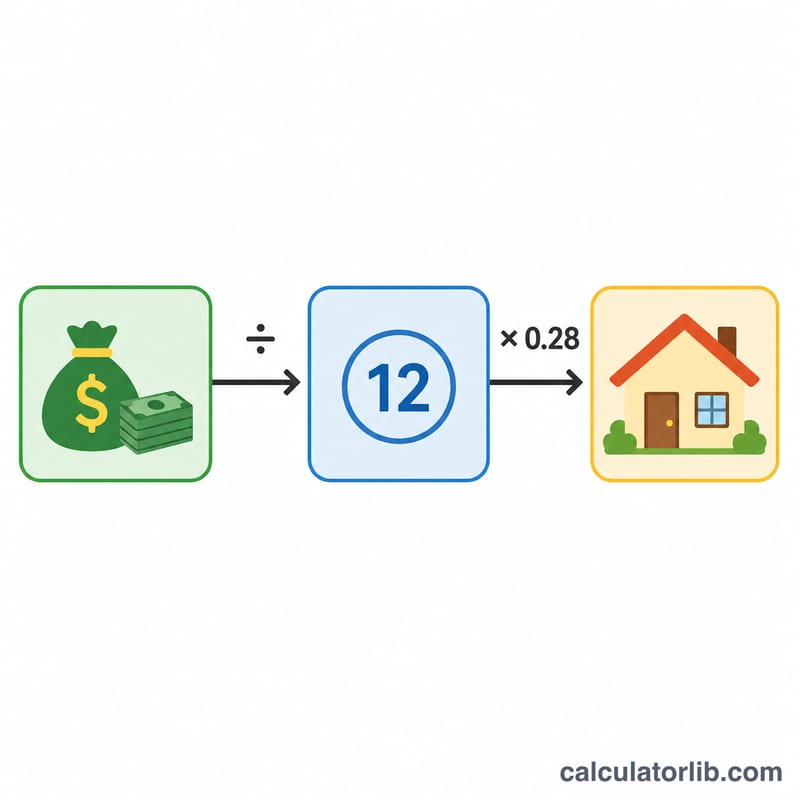

El cálculo es sencillo. Primero convertimos el salario anual en ingresos mensuales dividiéndolo entre 12. Después lo multiplicamos por el porcentaje de vivienda expresado en decimal:

$$\text{Vivienda máxima mensual} = \frac{\text{Salario anual}}{12} \times \frac{\text{Porcentaje}}{100}$$

Con la regla estándar del 28%, el decimal del porcentaje es \(0{,}28\).

Ejemplo práctico

Imagina que ganas 60.000 $ al año. Tus ingresos brutos mensuales son $$60\,000 \div 12 = 5\,000\ \$.$$ Aplicando la regla del 28%: $$5\,000 \times 0{,}28 = \mathbf{1\,400\ \$ \text{ al mes}}.$$ A lo largo de un año, eso supone 16.800 $ en gastos de vivienda. Si prefirieras un porcentaje más cauto del 25%, tu límite mensual bajaría a 1.250 $.

Preguntas frecuentes

¿Se usa el salario bruto o el neto? La regla del 28% utiliza tradicionalmente los ingresos brutos (antes de impuestos), que es lo que evalúan los prestamistas. En países como España, en cambio, las entidades suelen calcular sobre los ingresos netos, así que ten en cuenta esta diferencia.

¿Qué incluye el coste de la vivienda? Por lo general, el pago completo conocido en EE. UU. como PITI: principal, intereses, impuestos sobre la propiedad y seguro del hogar; o tu alquiler, si vives de alquiler.

¿Es la regla del 28% un límite inflexible? No, es una orientación. Muchos prestamistas aplican además la regla del 36% para el total de deudas. El porcentaje ideal depende de tus otras obligaciones y de tus objetivos.