¿Qué es la calculadora de Black-Scholes?

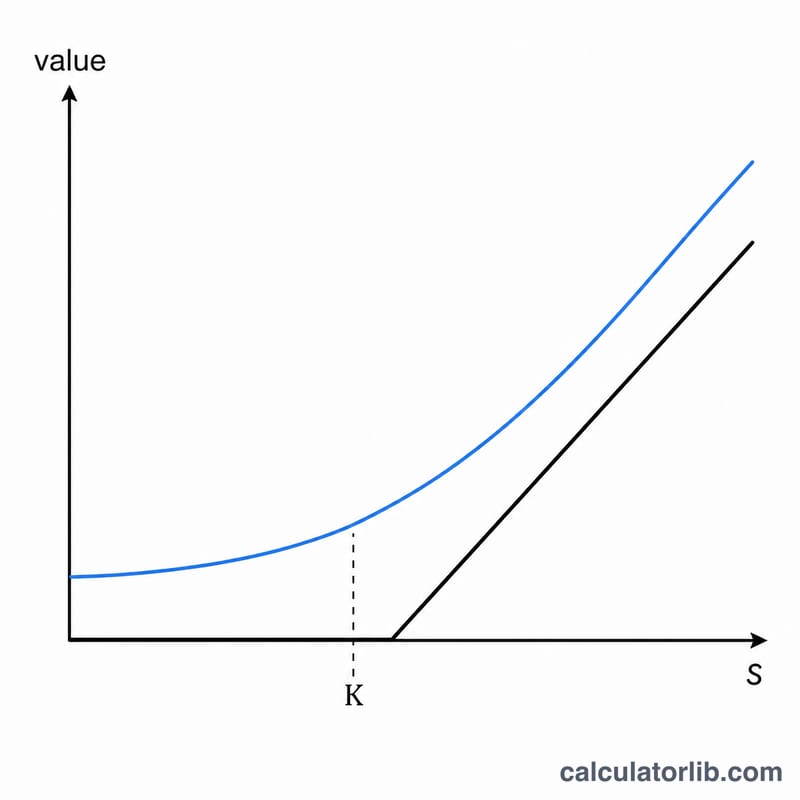

El modelo de Black-Scholes es la base de la valoración moderna de opciones. Estima el valor teórico justo de las opciones europeas de compra (call) y de venta (put) —aquellas que solo pueden ejercerse en la fecha de vencimiento— suponiendo que el activo no reparte dividendos. Esta calculadora parte de cinco datos y te devuelve al instante el precio de la call, el de la put y los factores intermedios \(d_1\) y \(d_2\).

Cómo utilizarla

Introduce el precio spot (S) actual del activo subyacente, el precio de ejercicio o strike (K) de la opción, el tiempo hasta el vencimiento en años (por ejemplo, 0,5 para seis meses), el tipo de interés libre de riesgo anualizado en porcentaje y la volatilidad anualizada también en porcentaje. La calculadora convierte internamente los porcentajes en decimales y calcula los dos tipos de opción a la vez.

La fórmula al detalle

El modelo calcula primero dos magnitudes estandarizadas:

$$d_1 = \frac{\ln(S/K) + \left(r + \sigma^2/2\right)\cdot T}{\sigma\cdot\sqrt{T}}, \quad d_2 = d_1 - \sigma\cdot\sqrt{T}$$

A continuación, el valor de la call es $$C = S\cdot N(d_1) - K\cdot e^{-rT}\cdot N(d_2)$$ donde \(N(\cdot)\) es la distribución normal estándar acumulada. El valor de la put se obtiene mediante la paridad put-call: $$P = K\cdot e^{-rT}\cdot N(-d_2) - S\cdot N(-d_1)$$ Aquí \(e^{-rT}\) descuenta el strike a su valor presente, mientras que \(N(d_1)\) y \(N(d_2)\) representan probabilidades ajustadas al riesgo ligadas a que la opción termine dentro del dinero (in the money).

Ejemplo resuelto

Supongamos \(S = 100\), \(K = 100\), \(T = 1\) año, \(r = 5\,\%\) y \(\sigma = 20\,\%\). Entonces \(\sigma\sqrt{T} = 0{,}20\), $$d_1 = \frac{0 + (0{,}05 + 0{,}02)}{0{,}20} = 0{,}35 \quad\text{y}\quad d_2 = 0{,}15$$ Con \(N(0{,}35) \approx 0{,}6368\) y \(N(0{,}15) \approx 0{,}5596\), el precio de la call $$\approx 100\cdot 0{,}6368 - 95{,}123\cdot 0{,}5596 \approx 10{,}45$$ El precio de la put \(\approx 5{,}57\).

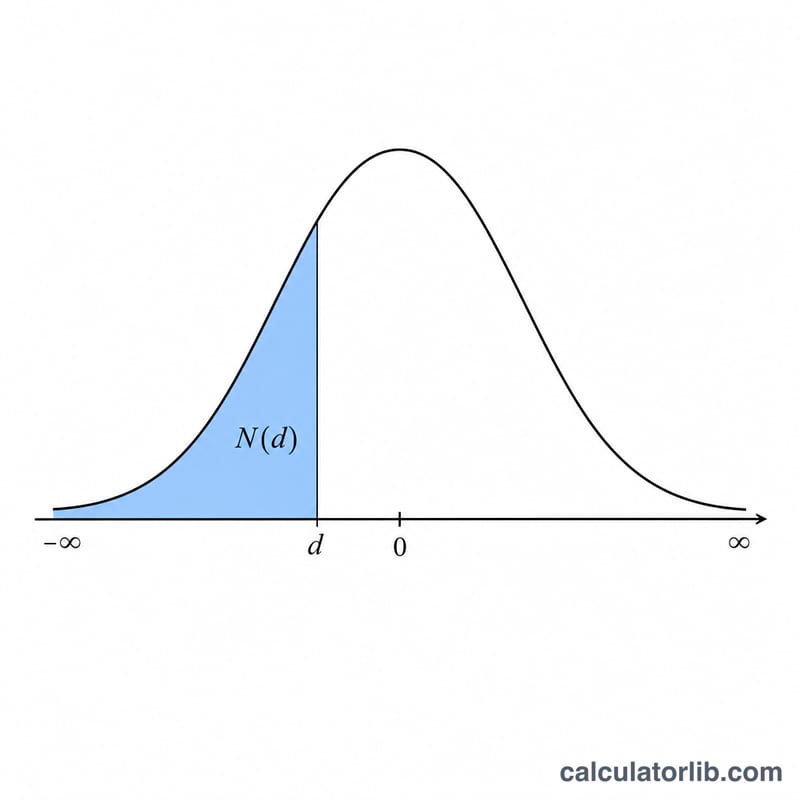

Tabla de Referencia de Distribución Normal Estándar N(d)

La fórmula de Black-Scholes requiere \(N(d_1)\) y \(N(d_2)\), la función de distribución normal estándar acumulada — la probabilidad de que una variable aleatoria normal estándar sea menor o igual a \(d\). La tabla siguiente lista \(N(d)\) para \(d\) desde \(-3.0\) hasta \(3.0\) en pasos de \(0.1\).

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

Nota de simetría: la distribución normal estándar es simétrica alrededor de cero, por lo que \(N(-d) = 1 - N(d)\). Por ejemplo, \(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\). Esto te permite leer cualquier argumento negativo del lado positivo de la tabla.

Términos Clave y Variables

- Precio actual (S)

- El precio de mercado actual del activo subyacente, en unidades de moneda por acción (p. ej. dólares). El punto de partida para valorar la opción.

- Precio de ejercicio (K)

- El precio fijo al cual el tenedor de la opción puede comprar (call) o vender (put) el subyacente al vencimiento, en las mismas unidades de moneda que S.

- Tiempo al vencimiento (T)

- La vida restante de la opción, expresada en años (p. ej. 6 meses = 0.5, 90 días ≈ 0.2466). Black-Scholes valora opciones europeas que solo se pueden ejercer al vencimiento.

- Tasa libre de riesgo (r)

- La tasa de interés anual compuesta continuamente sobre una inversión sin riesgo durante la vida de la opción, como decimal (5% = 0.05). Se ingresa como porcentaje en la calculadora y se divide entre 100.

- Volatilidad (σ)

- La desviación estándar anualizada de los rendimientos compuestos continuamente del subyacente, como decimal (20% = 0.20). Una mayor volatilidad aumenta los valores de ambas opciones, call y put.

- d1

- Un término intermedio adimensional, \(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\). Alimenta el término \(N(d_1)\) e iguala la delta de la opción call.

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\), también adimensional. \(N(d_2)\) es la probabilidad neutral al riesgo de que la opción call expire in the money.

- N(d) — normal acumulada

- La función de distribución normal estándar acumulada: la probabilidad de que una variable normal estándar sea como máximo \(d\). Devuelve un valor entre 0 y 1 (una probabilidad, sin unidades).

- Factor de descuento (e-rT)

- El factor de valor presente que descuenta el precio de ejercicio pagado al vencimiento a hoy a la tasa libre de riesgo compuesta continuamente. Sin unidades, entre 0 y 1.

Cómo los Inputs Afectan el Precio

El caso base siguiente mantiene cuatro inputs fijos y varía uno a la vez, de modo que cada bloque aísla un único factor. Caso base: precio actual \(S = 100\), precio de ejercicio \(K = 100\) (at the money), tiempo \(T = 1\) año, tasa libre de riesgo \(r = 5\%\), volatilidad \(\sigma = 20\%\). Con estos valores, la opción call vale aproximadamente 10.45 y la opción put aproximadamente 5.57.

| Variable cambiada | Valor | Precio de call | Precio de put |

|---|---|---|---|

| Volatilidad σ | 10% | 6.80 | 1.92 |

| 20% (base) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| Tiempo al vencimiento T | 0.25 años | 4.61 | 3.37 |

| 1 año (base) | 10.45 | 5.57 | |

| 2 años | 16.13 | 6.61 | |

| Valor relativo (precio actual S) | 90 (call OTM) | 5.09 | 10.21 |

| 100 (ATM, base) | 10.45 | 5.57 | |

| 110 (call ITM) | 17.66 | 2.78 |

Patrones a notar: una mayor volatilidad aumenta tanto los calls como los puts, ya que una mayor dispersión aumenta el valor del upside opcional mientras que el downside se limita a cero. Un tiempo más largo generalmente aumenta la opción call (más oportunidad de terminar in the money más un mayor descuento en el precio de ejercicio); la opción put también aumenta con el tiempo aquí, aunque su sensibilidad al tiempo es más débil porque descontar el precio de ejercicio trabaja en su contra. Aumentar el precio actual aumenta la opción call y disminuye la opción put. Todos los valores utilizan el mismo modelo y redondeo; pequeñas diferencias con un cálculo en vivo pueden surgir del redondeo intermedio.

Preguntas frecuentes

¿Tiene en cuenta los dividendos? No: este es el modelo básico sin dividendos. Para acciones que reparten dividendos, resta al spot el valor presente de los dividendos o utiliza la extensión Black-Scholes-Merton.

¿Opciones europeas o americanas? Black-Scholes valora opciones europeas. Las opciones americanas (que permiten el ejercicio anticipado) requieren métodos numéricos como el binomial, aunque las calls americanas sobre acciones sin dividendos coinciden con las europeas.

¿Por qué introduzco los datos en porcentaje? El tipo y la volatilidad se introducen como porcentajes por comodidad (por ejemplo, 20 para un 20 %) y la calculadora los divide entre 100 automáticamente.