Qu'est-ce que le calculateur Black-Scholes ?

Le modèle de Black-Scholes constitue le socle de la valorisation moderne des options. Il estime la juste valeur théorique des options européennes call et put — celles qui ne peuvent être exercées qu'à l'échéance — en supposant l'absence de dividendes. Ce calculateur prend cinq paramètres et renvoie instantanément le prix du call, le prix du put, ainsi que les facteurs intermédiaires \(d_1\) et \(d_2\).

Comment l'utiliser

Saisissez le cours actuel du sous-jacent (S), le prix d'exercice (K) de l'option, la durée jusqu'à l'échéance exprimée en années (par exemple 0,5 pour six mois), le taux d'intérêt sans risque annualisé en pourcentage et la volatilité annualisée en pourcentage. Le calculateur convertit les pourcentages en valeurs décimales en interne et calcule les deux types d'options simultanément.

La formule expliquée

Le modèle commence par calculer deux quantités standardisées :

$$d_1 = \dfrac{\ln\!\left(\frac{S}{K}\right) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}, \quad d_2 = d_1 - \sigma\sqrt{T}$$La valeur du call est alors $$C = S\,N(d_1) - K e^{-rT} N(d_2),$$ où \(N(\cdot)\) désigne la fonction de répartition de la loi normale centrée réduite. La valeur du put découle de la parité call-put : $$P = K e^{-rT} N(-d_2) - S\,N(-d_1).$$ Ici, \(e^{-rT}\) actualise le prix d'exercice à sa valeur présente, tandis que \(N(d_1)\) et \(N(d_2)\) représentent des probabilités ajustées au risque liées au fait que l'option termine dans la monnaie.

Exemple chiffré

Supposons \(S = 100\), \(K = 100\), \(T = 1\) an, \(r = 5\,\%\) et \(\sigma = 20\,\%\). On obtient alors \(\sigma\sqrt{T} = 0{,}20\), $$d_1 = \frac{0 + (0{,}05 + 0{,}02)}{0{,}20} = 0{,}35 \quad \text{et} \quad d_2 = 0{,}15.$$ Avec \(N(0{,}35) \approx 0{,}6368\) et \(N(0{,}15) \approx 0{,}5596\), le prix du call $$\approx 100 \cdot 0{,}6368 - 95{,}123 \cdot 0{,}5596 \approx 10{,}45.$$ Le prix du put \(\approx 5{,}57\).

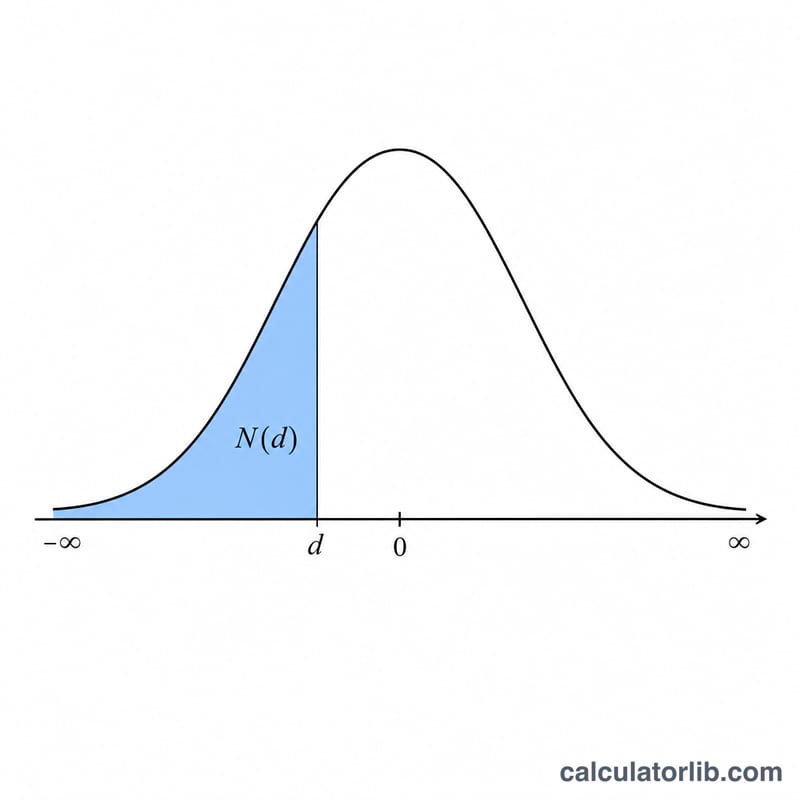

Tableau de référence de la distribution normale standard N(d)

La formule de Black-Scholes nécessite \(N(d_1)\) et \(N(d_2)\), la fonction de distribution cumulative normale standard — la probabilité qu'une variable aléatoire normale standard soit inférieure ou égale à \(d\). Le tableau ci-dessous énumère \(N(d)\) pour \(d\) de \(-3,0\) à \(3,0\) par étapes de \(0,1\).

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

Remarque de symétrie : la normale standard est symétrique autour de zéro, donc \(N(-d) = 1 - N(d)\). Par exemple, \(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\). Cela vous permet de lire tout argument négatif à partir du côté positif du tableau.

Termes clés et variables

- Prix spot (S)

- Le prix actuel du marché de l'actif sous-jacent, en unités de devise par action (par exemple, dollars). Le point de départ pour évaluer l'option.

- Prix d'exercice (K)

- Le prix fixe auquel le titulaire de l'option peut acheter (call) ou vendre (put) le sous-jacent à l'expiration, dans les mêmes unités de devise que S.

- Temps jusqu'à l'expiration (T)

- La durée de vie restante de l'option, exprimée en années (par exemple, 6 mois = 0,5, 90 jours ≈ 0,2466). Black-Scholes évalue les options européennes qui ne peuvent être exercées qu'à l'expiration.

- Taux sans risque (r)

- Le taux d'intérêt annuel à composition continue sur un investissement sans risque sur la durée de vie de l'option, sous forme décimale (5 % = 0,05). Entré en pourcentage dans la calculatrice et divisé par 100.

- Volatilité (σ)

- L'écart-type annualisé des rendements à composition continue du sous-jacent, sous forme décimale (20 % = 0,20). Une volatilité plus élevée augmente les valeurs des calls et des puts.

- d1

- Un terme intermédiaire sans dimension, \(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\). Il alimente le terme \(N(d_1)\) et est égal au delta du call.

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\), également sans dimension. \(N(d_2)\) est la probabilité neutre au risque que le call expire dans la monnaie.

- N(d) — normale cumulative

- La fonction de distribution cumulative normale standard : la probabilité qu'une variable normale standard soit au plus \(d\). Elle renvoie une valeur entre 0 et 1 (une probabilité, sans unité).

- Facteur d'actualisation (e-rT)

- Le facteur de valeur actuelle qui actualise le prix d'exercice payable à l'expiration à aujourd'hui au taux sans risque à composition continue. Sans dimension, entre 0 et 1.

Comment les entrées affectent le prix

Le cas de base ci-dessous maintient quatre entrées fixes et varie une à la fois, de sorte que chaque bloc isole un seul facteur. Cas de base : spot \(S = 100\), prix d'exercice \(K = 100\) (à la monnaie), temps \(T = 1\) an, taux sans risque \(r = 5\%\), volatilité \(\sigma = 20\%\). À ces valeurs, le call vaut environ 10.45 et le put environ 5.57.

| Variable modifiée | Valeur | Prix du call | Prix du put |

|---|---|---|---|

| Volatilité σ | 10% | 6.80 | 1.92 |

| 20% (base) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| Temps jusqu'à l'expiration T | 0.25 an | 4.61 | 3.37 |

| 1 an (base) | 10.45 | 5.57 | |

| 2 ans | 16.13 | 6.61 | |

| Rapport de parité (spot S) | 90 (call OTM) | 5.09 | 10.21 |

| 100 (ATM, base) | 10.45 | 5.57 | |

| 110 (call ITM) | 17.66 | 2.78 |

Modèles à noter : une volatilité plus élevée augmente les calls et les puts, car une plus grande dispersion augmente la valeur de l'avantage optionnel tandis que le désavantage est plafonné à zéro. Un temps plus long augmente généralement le call (plus de chance de terminer dans la monnaie plus une remise plus importante sur le prix d'exercice) ; le put augmente également avec le temps ici, bien que sa sensibilité au temps soit plus faible car l'actualisation du prix d'exercice joue contre lui. L'augmentation du spot augmente le call et diminue le put. Tous les chiffres utilisent le même modèle et arrondi ; les petites différences par rapport à un calcul en direct peuvent résulter de l'arrondi intermédiaire.

FAQ

Le modèle prend-il en compte les dividendes ? Non — il s'agit ici de la version de base sans dividendes. Pour les actions versant des dividendes, retranchez du cours spot la valeur présente des dividendes, ou utilisez l'extension de Black-Scholes-Merton.

Options européennes ou américaines ? Black-Scholes valorise les options européennes. Les options américaines (exercice anticipé autorisé) nécessitent des méthodes numériques comme les arbres binomiaux, même si un call américain sur une action sans dividende a la même valeur qu'un call européen.

Pourquoi mes paramètres sont-ils en pourcentage ? Le taux et la volatilité se saisissent en pourcentage par commodité (par exemple 20 pour 20 %), le calculateur les divisant automatiquement par 100.