Qu'est-ce que le gain d'une option d'achat (call) ?

Une option d'achat (ou call) confère à son détenteur le droit — et non l'obligation — d'acheter un actif sous-jacent à un prix d'exercice fixe (\(K\), aussi appelé « strike ») avant ou à l'échéance. Ce calculateur affiche la valeur et le profit d'une position acheteuse de call (long call) à l'échéance, en fonction du cours final du sous-jacent (\(S\)). Il fonctionne pour les options sur actions, les options sur indices ou tout actif coté avec un multiplicateur de contrat.

Comment l'utiliser

Saisissez le cours du sous-jacent à l'échéance, le prix d'exercice, la prime payée par action, le nombre de contrats et le nombre d'actions par contrat (généralement 100 pour les options sur actions américaines). Le calculateur renvoie le gain par action, le profit par action, la valeur intrinsèque totale, le coût total de la prime, votre profit ou perte global, ainsi que le seuil de rentabilité.

La formule expliquée

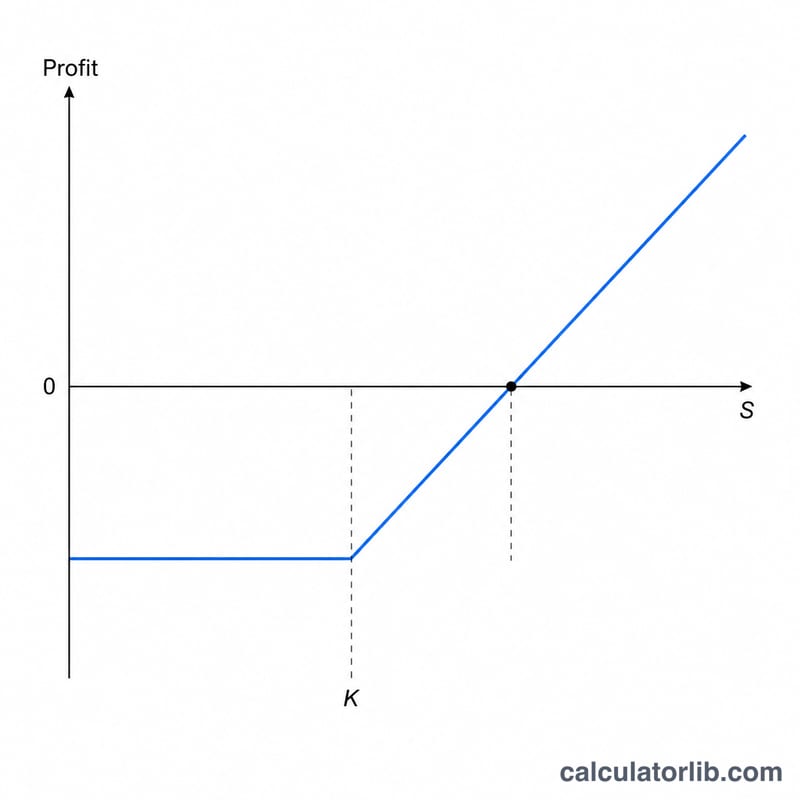

À l'échéance, un call vaut sa valeur intrinsèque : \(\text{Gain} = \max(S - K,\,0)\). Si le sous-jacent termine au-dessus du strike, l'option est « dans la monnaie » (in the money) et vaut \(S - K\) ; sinon, elle expire sans valeur, à 0. Retranchez la prime initialement payée pour obtenir le profit par action : $$\text{Profit} = \max(S - K,\,0) - \text{Prime}$$ Multipliez par le nombre d'actions (contrats × multiplicateur) pour obtenir le total. La position atteint son seuil de rentabilité lorsque \(S = K + \text{Prime}\).

Exemple chiffré

Supposons que vous achetiez 1 contrat (100 actions) d'un call avec un strike de 100 $ pour une prime de 5 $, et que l'action clôture à 110 $. Gain par action = \(\max(110 - 100,\,0) = 10\) $. Profit par action = \(10 - 5 = 5\) $. Profit total = \(5 \times 100 =\) 500 $. Seuil de rentabilité = \(100 + 5 = 105\) $.

Rentabilité à différents prix d'expiration

Le tableau ci-dessous retrace un seul call long avec un prix d'exercice de \(K = \$100\) acheté pour une prime de \(P = \$5\) par action. Une option d'équité standard contrôle \(M = 100\) actions, donc un contrat coûte \(\$5 \times 100 = \$500\). À l'expiration, le gain par action est \(\max(S - K,\,0)\), le profit par action soustrait la prime, et le P/L total par contrat se multiplie par 100.

| Prix au comptant à l'expiration \(S\) | Gain / Action \(\max(S-K,0)\) |

Profit / Action \(\max(S-K,0)-P\) |

P/L total par contrat | Zone |

|---|---|---|---|---|

| $90 | $0.00 | −$5.00 | −$500.00 | Sans valeur (perte maximale) |

| $100 | $0.00 | −$5.00 | −$500.00 | Sans valeur (au prix d'exercice) |

| $105 | $5.00 | $0.00 | $0.00 | Seuil de rentabilité |

| $110 | $10.00 | $5.00 | $500.00 | Profit |

| $120 | $20.00 | $15.00 | $1,500.00 | Profit |

La perte est plafonée à la prime payée (−$500) pour tout prix d'expiration inférieur ou égal au prix d'exercice de $100 — la zone sans valeur. Le profit devient positif une fois que le prix au comptant dépasse le seuil de rentabilité de \(K + P = \$100 + \$5 = \$105\), et les gains augmentent ensuite dollar après dollar avec le sous-jacent, donnant au call long son potentiel théorique illimité à la hausse.

FAQ

Que se passe-t-il si l'action termine sous le strike ? Le call expire sans valeur, le gain est nul et votre perte correspond à la totalité de la prime payée.

Qu'est-ce que le seuil de rentabilité ? C'est le prix d'exercice augmenté de la prime par action : le sous-jacent doit dépasser ce niveau pour que la position devienne profitable.

Le calcul tient-il compte de la valeur temps ou des frais ? Non. Il s'agit du gain à l'échéance (valeur intrinsèque uniquement), hors commissions ; avant l'échéance, une option peut se négocier au-dessus de sa valeur intrinsèque en raison de la valeur temps.