Qu'est-ce qu'un calculateur de remboursement de prêt immobilier ?

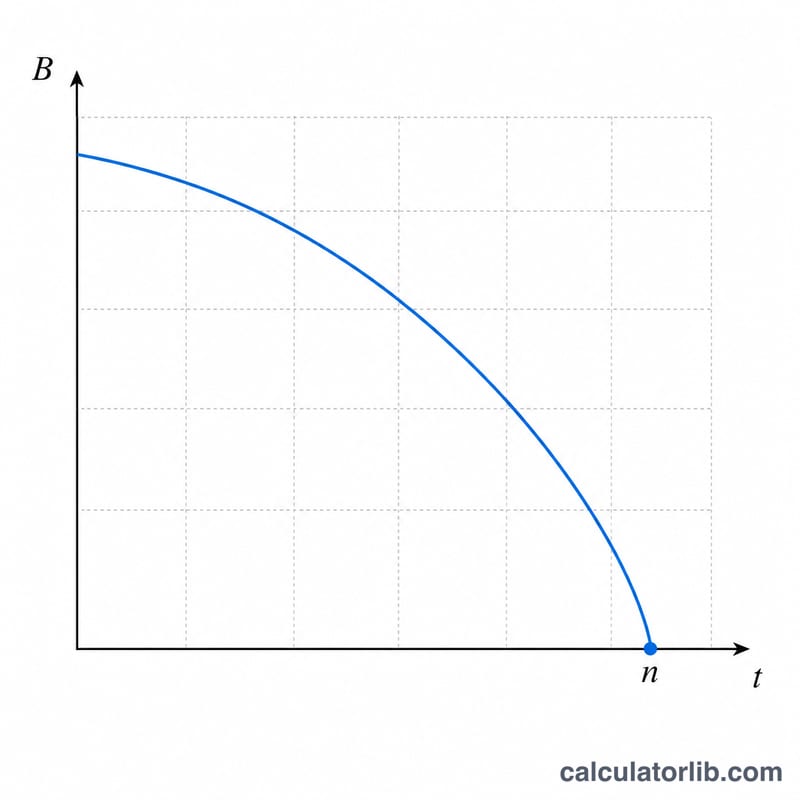

Un calculateur de remboursement de prêt immobilier vous indique le temps nécessaire pour solder entièrement votre crédit en fonction de votre capital restant dû, de votre taux d'intérêt annuel et de la mensualité fixe que vous versez. Plus besoin d'attendre des années pour le savoir : vous visualisez instantanément le nombre de mois et d'années restants, ainsi que le montant total et les intérêts cumulés que vous paierez sur toute la durée du prêt.

Comment l'utiliser

Renseignez trois valeurs : votre capital restant dû (le montant que vous devez encore), votre taux d'intérêt annuel en pourcentage et votre mensualité fixe. Le calculateur vous renvoie le nombre exact de mois jusqu'au remboursement (arrondi au mois supérieur), l'équivalent en années, le montant total que vous paierez ainsi que la part d'intérêts. Augmenter votre mensualité reste le moyen le plus rapide de raccourcir cette durée.

La formule expliquée

La durée de remboursement découle de l'équation d'amortissement, résolue pour le nombre de mensualités :

$$n = \frac{-\ln\left(1 - \frac{P \cdot r}{PMT}\right)}{\ln(1 + r)}$$

Ici, P désigne le capital restant dû, PMT la mensualité et \(r\) le taux d'intérêt mensuel, égal au taux annuel divisé par 12 (et par 100 pour convertir le pourcentage). Si votre mensualité est inférieure ou égale à un mois d'intérêts (\(P \cdot r\)), le prêt ne pourra jamais être remboursé et le logarithme n'est pas défini — le calculateur vous le signale.

Exemple chiffré

Supposons que vous deviez 200 000 $ à un taux annuel de 6 % et que vous remboursiez 1 500 $ par mois. Le taux mensuel est \(r = 0{,}06 / 12 = 0{,}005\). On obtient alors \(P \cdot r = 1\,000\), et \((P \cdot r)/PMT = 1\,000 / 1\,500 = 0{,}6667\). Donc $$n = \frac{-\ln(1 - 0{,}6667)}{\ln(1{,}005)} = \frac{-\ln(0{,}3333)}{0{,}0049875} \approx \frac{1{,}0986}{0{,}0049875} \approx 220{,}3 \text{ mois},$$ soit environ 18,4 ans.

Questions fréquentes

Pourquoi ma mensualité doit-elle dépasser les intérêts ? Si une mensualité ne couvre que les intérêts, aucune part ne vient réduire le capital : le solde ne diminue jamais et le prêt n'est donc jamais soldé.

Les impôts et l'assurance sont-ils inclus ? Non — saisissez uniquement la part capital et intérêts de votre mensualité pour obtenir une estimation fiable de la durée de remboursement.

Comment rembourser plus vite ? Augmentez votre mensualité ou effectuez des remboursements anticipés sur le capital ; même de petites hausses peuvent réduire la durée de plusieurs années.