¿Qué es una calculadora de amortización de hipoteca?

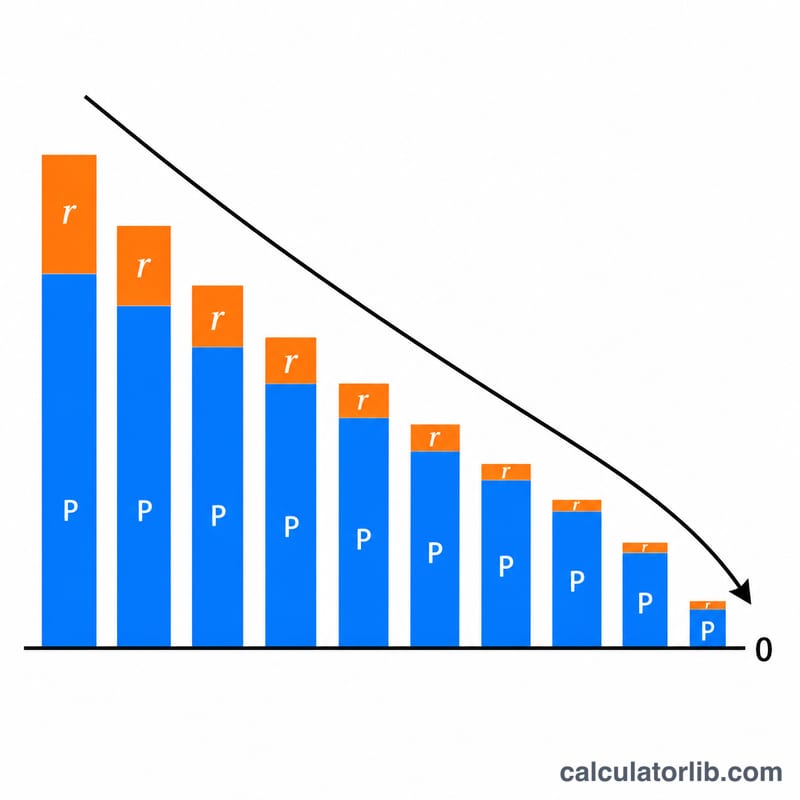

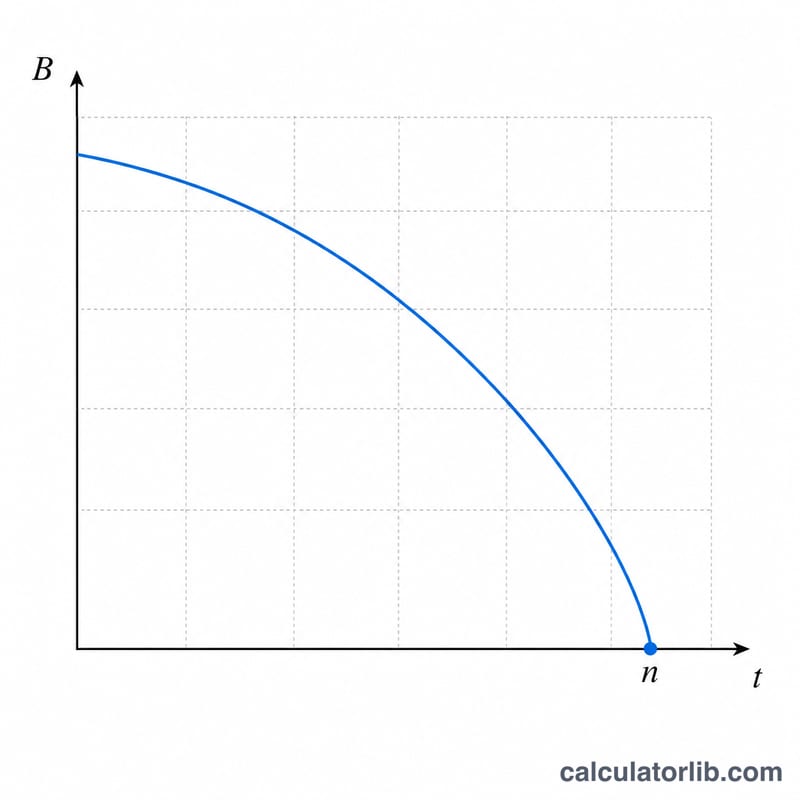

Una calculadora de amortización de hipoteca te indica cuánto tiempo necesitarás para pagar por completo tu préstamo de vivienda partiendo de tu saldo actual, el tipo de interés anual y la cuota mensual fija que abonas. En lugar de esperar décadas para averiguarlo, puedes ver al instante cuántos meses y años te quedan, junto con el importe total y los intereses totales que pagarás a lo largo de la vida del préstamo.

Cómo utilizarla

Introduce tres valores: tu saldo pendiente del préstamo (el capital que aún debes), tu tipo de interés anual en forma de porcentaje y tu cuota mensual fija. La calculadora te devuelve el número exacto de meses hasta la cancelación (redondeado al alza a meses completos), su equivalente en años, el total que pagarás y la parte correspondiente a intereses. Aumentar tu cuota mensual es la forma más rápida de acortar el plazo.

La fórmula explicada

El plazo de amortización se obtiene a partir de la ecuación de amortización despejando el número de pagos:

$$n = \frac{-\ln\left(1 - \frac{P \cdot r}{PMT}\right)}{\ln(1 + r)}$$

Donde P es el capital pendiente, PMT es la cuota mensual y r es el tipo de interés mensual, igual al tipo anual dividido entre 12 (y entre 100 para convertir el porcentaje). Si tu cuota mensual es menor o igual que un mes de intereses (\(P \cdot r\)), el préstamo nunca podrá amortizarse y el logaritmo queda indefinido: la calculadora te lo advierte.

Ejemplo práctico

Supongamos que debes 200.000 $ a un interés anual del 6 % y pagas 1.500 $ al mes. El tipo mensual es \(r = 0{,}06 / 12 = 0{,}005\). Entonces \(P \cdot r = 1.000\) y \((P \cdot r)/PMT = 1.000 / 1.500 = 0{,}6667\). Por tanto $$n = \frac{-\ln(1 - 0{,}6667)}{\ln(1{,}005)} = \frac{-\ln(0{,}3333)}{0{,}0049875} \approx \frac{1{,}0986}{0{,}0049875} \approx 220{,}3 \text{ meses}$$ es decir, unos 18,4 años.

Preguntas frecuentes

¿Por qué mi cuota debe superar los intereses? Si un pago solo cubre los intereses, ninguna parte reduce el capital, por lo que el saldo nunca baja y el préstamo no llega a amortizarse.

¿Incluye impuestos y seguros? No: introduce únicamente la parte de capital e intereses de tu cuota para obtener una estimación de amortización precisa.

¿Cómo puedo pagarla antes? Aumenta tu cuota mensual o realiza amortizaciones anticipadas de capital; incluso los incrementos pequeños pueden recortar años del plazo.