Qué hace esta calculadora

La calculadora comparativa de hipotecas te permite enfrentar dos tipos de interés sobre un mismo importe y plazo. Incluso una fracción de punto porcentual modifica tu cuota mensual y puede suponer una diferencia de decenas de miles a lo largo de una hipoteca a 30 años. Esta herramienta te muestra la cuota mensual, el total pagado y los intereses totales de cada préstamo, además de la diferencia entre ambos.

Cómo usarla

Introduce el importe del préstamo (el capital que quieres pedir), el plazo en años y los dos tipos de interés anuales que deseas comparar; por ejemplo, el tipo que te ofrecen frente al que conseguirías pagando comisiones de apertura o «puntos». El resultado te indica al instante qué préstamo sale más barato y por cuánto, tanto al mes como durante todo el plazo.

La fórmula explicada

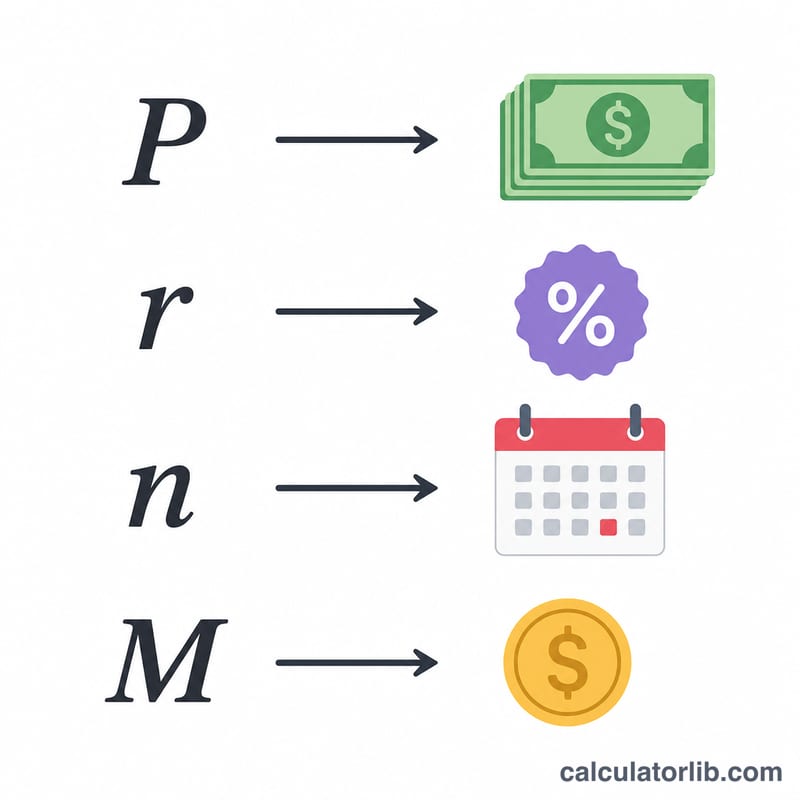

Cada préstamo a tipo fijo utiliza la fórmula estándar de amortización

$$M = P \cdot \frac{r}{1-(1+r)^{-n}}$$donde P es el capital, r es el tipo de interés mensual (el TAE dividido entre 12 y entre 100) y n es el número total de cuotas mensuales (años \(\times\) 12). Multiplicar la cuota mensual por n da el coste total; restarle el capital da los intereses totales.

Ejemplo práctico

Para un préstamo de 300 000 € a 30 años (360 cuotas): al 6,5 % el tipo mensual es \(0{,}0054167\), lo que da una cuota de unos 1896,20 € y un coste total de ~682 633 €. Al 6,0 % la cuota baja a unos 1798,65 € con un coste total de ~647 515 €. El tipo más bajo ahorra alrededor de 97,55 € al mes y unos 35 118 € en todo el plazo.

Preguntas frecuentes

¿Incluye impuestos y seguros? No: solo calcula capital e intereses, para que puedas comparar los tipos de forma limpia.

¿Qué pasa si introduzco un 0 % de interés? La calculadora reparte el capital a partes iguales a lo largo del plazo para evitar una división por cero.

¿Es específica de un país? No. Es una comparativa universal de amortización a tipo fijo y funciona con cualquier moneda, siempre que ambos préstamos compartan el mismo importe y plazo. Ten en cuenta que las condiciones, comisiones y normativa hipotecaria varían según el país.