이 계산기는 무엇을 해주나요

주택담보대출 비교 계산기는 같은 대출금과 같은 기간을 기준으로 두 가지 금리를 직접 맞대어 비교할 수 있게 해줍니다. 단 0.1%포인트 차이라도 월 상환액이 달라지며, 30년 만기 대출이라면 그 차이가 누적되어 수천만 원에 이를 수 있습니다. 이 도구는 각 대출의 월 상환액, 총 상환액, 총이자는 물론 두 대출 간의 차액까지 보여줍니다.

사용 방법

대출금(실제로 빌리려는 원금), 대출 기간(년 단위), 그리고 비교하고 싶은 두 개의 연이율을 입력하세요. 예를 들어 그냥 제시받은 금리와, 선이자(포인트)를 내고 받는 더 낮은 금리를 비교해 볼 수 있습니다. 결과는 어느 대출이 더 저렴한지, 그 차이가 월 단위와 전체 기간 기준으로 각각 얼마인지를 즉시 알려줍니다.

계산 공식 설명

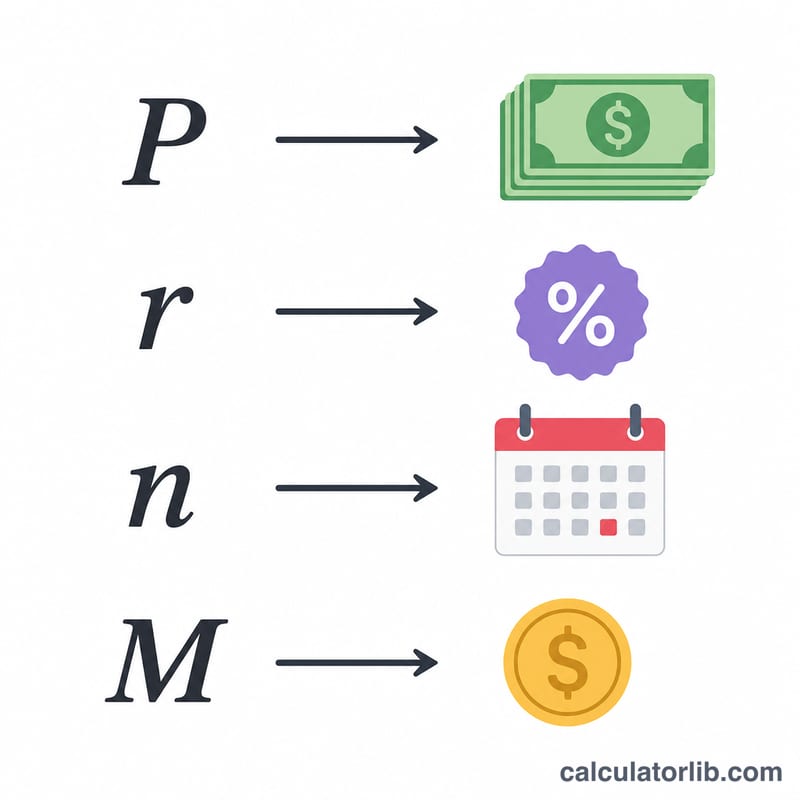

각 고정금리 대출은 표준 원리금균등상환 공식

$$M = \frac{P \cdot r}{1-(1+r)^{-n}}$$을 사용합니다. 여기서 P는 원금, r는 월 이자율(연이율을 12와 100으로 나눈 값), n은 총 상환 횟수(년 × 12)입니다. 월 상환액에 n을 곱하면 총비용이 나오고, 거기서 원금을 빼면 총이자가 됩니다.

실제 계산 예시

$300,000 대출을 30년(360회 상환) 기준으로 보겠습니다. 금리 6.5%일 때 월 이자율은 \(0.0054167\)로, 월 상환액은 약 $1,896.20, 총비용은 약 $682,633입니다. 금리 6.0%일 때는 월 상환액이 약 $1,798.65, 총비용이 약 $647,515입니다. 더 낮은 금리를 선택하면 매달 약 $97.55, 전체 기간으로는 약 $35,118를 아낄 수 있습니다.

자주 묻는 질문

세금과 보험료도 포함되나요? 아니요. 원금과 이자만 계산하므로 순수하게 금리만 비교할 수 있습니다.

금리를 0%로 입력하면 어떻게 되나요? 0으로 나누는 오류를 피하기 위해 원금을 대출 기간에 걸쳐 균등하게 나눠 계산합니다.

특정 국가에만 해당하는 계산기인가요? 아니요. 이 도구는 모든 통화에 적용되는 범용 고정금리 상환 비교 계산기로, 두 대출의 대출금과 기간만 같다면 어떤 나라에서든 사용할 수 있습니다. 다만 예시 금액은 미국 달러($) 기준이며, 실제 대출 조건과 상환 방식은 나라마다 다를 수 있으니 참고용으로 활용하세요.