모기지 중도상환 위약금 계산기란?

모기지 중도상환 위약금이란 고정금리 모기지를 만기 전에 상환하거나, 차환(리파이낸싱)하거나, 중도 해지할 때 대출 기관이 부과하는 수수료입니다. 대부분의 대출 기관은 이 위약금을 두 가지 금액 중 더 큰 쪽으로 산정합니다. 하나는 3개월치 이자, 다른 하나는 금리차액(IRD, Interest Rate Differential)입니다. 이 계산기는 두 금액을 모두 계산해 어느 쪽이 적용되는지 보여줍니다. 여기서 설명하는 IRD 방식은 캐나다 등 일부 시장의 고정금리 모기지에서 흔히 쓰이는 방식입니다. 한국의 중도상환수수료 체계와는 다를 수 있으니, 게시금리(posted rate)나 할인 조정 방식 등 실제 계약 조건은 거래 은행에 반드시 직접 확인하시기 바랍니다.

사용 방법

남은 모기지 잔액, 현재 계약 금리, 대출 기관이 잔여 기간에 적용하는 비교 금리(또는 게시금리), 그리고 만기까지 남은 개월 수를 입력하세요. 계산기가 두 가지 위약금 방식을 모두 계산한 뒤, 대부분의 대출 기관이 청구하게 될 더 큰 금액을 알려줍니다.

계산 공식 이해하기

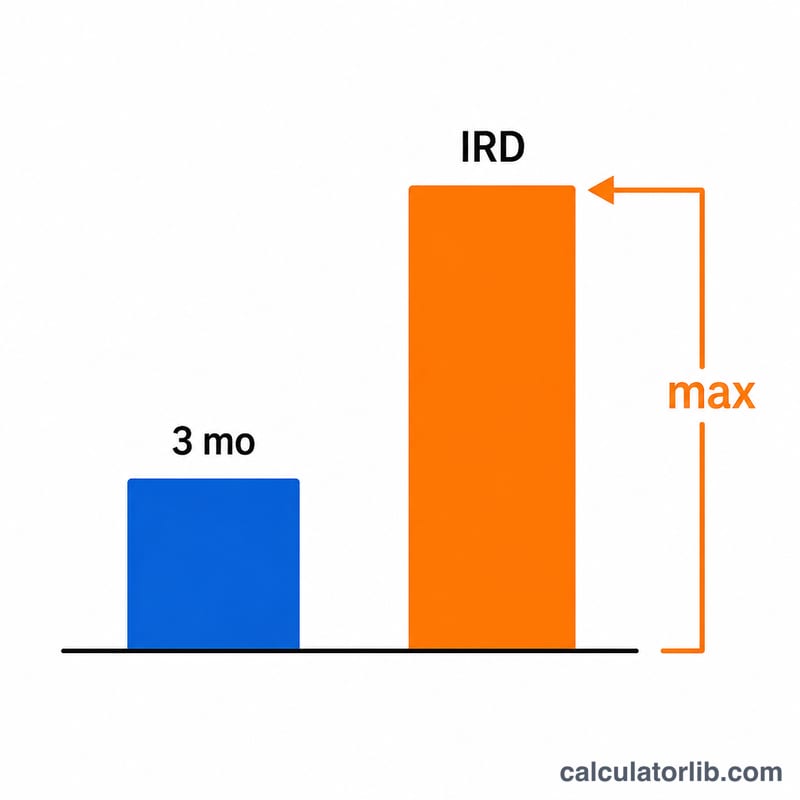

3개월 이자는 단순히 잔액에 월 금리를 곱하고 3을 곱한 값입니다: \(3\text{mo} = B \cdot \frac{r}{12} \cdot 3\). IRD는 잔액에 현재 금리와 비교 금리의 차이를 곱한 뒤, 남은 개월 수로 환산한 값입니다: \(\text{IRD} = B \cdot (r - r_c) \cdot \frac{m}{12}\). 위약금은 이 두 값 중 더 큰 금액으로 결정됩니다.

$$\text{Penalty} = \max\left(B \cdot \tfrac{r}{12} \cdot 3,\; B \cdot (r - r_c) \cdot \tfrac{m}{12}\right)$$만약 비교 금리가 현재 금리보다 높다면 IRD는 0으로 처리됩니다.

계산 예시

잔액이 $300,000, 현재 금리가 5%, 비교 금리가 3%, 남은 기간이 24개월이라고 가정해 봅시다.

$$3\text{mo} = 300{,}000 \times \frac{0.05}{12} \times 3 = \$3{,}750$$$$\text{IRD} = 300{,}000 \times (0.05 - 0.03) \times \frac{24}{12} = 300{,}000 \times 0.02 \times 2 = \$12{,}000$$위약금은 두 값 중 더 큰 금액인 $12,000이며, IRD 방식이 적용됩니다.

자주 묻는 질문

IRD가 더 큰 경우가 많은 이유는? 시장 금리가 계약 금리보다 하락하면 대출 기관은 앞으로 받을 이자를 잃게 됩니다. 따라서 금리 차이가 클수록, 남은 기간이 길수록 IRD도 커집니다.

3개월 이자가 더 큰 위약금이 되는 경우도 있나요? 네. 보통 현재 금리가 비교 금리에 가깝거나 그보다 낮을 때, 또는 만기까지 남은 기간이 짧을 때 그렇습니다.

결과가 정확한가요? 아니요. 어디까지나 추정치입니다. 대출 기관은 게시금리, 캐시백 환수 조항, 기타 조정 항목을 적용할 수 있습니다. 최종 결정을 내리기 전에 반드시 공식 상환 명세서(payout statement)를 요청하세요.