Что такое калькулятор штрафа за досрочное погашение ипотеки?

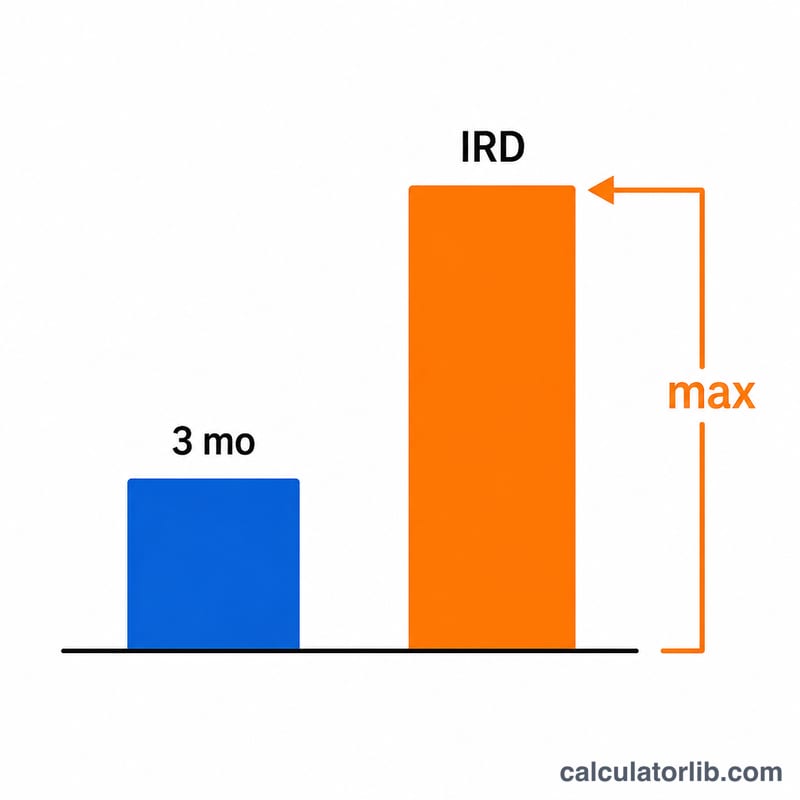

Штраф за досрочное погашение ипотеки — это комиссия, которую банк взимает, если вы полностью гасите кредит, рефинансируете его или расторгаете договор по ипотеке с фиксированной ставкой до окончания срока. Большинство кредиторов рассчитывают такой штраф как бо́льшую из двух величин: проценты за три месяца либо разницу процентных ставок (Interest Rate Differential, IRD). Этот калькулятор считает оба варианта и показывает, какой из них применяется. Метод IRD, описанный здесь, типичен для ипотеки с фиксированной ставкой в таких странах, как Канада; в России и других странах правила могут отличаться, поэтому всегда уточняйте точную формулу у своего кредитора — поправки на «объявленную» ставку и скидки бывают разными.

Как пользоваться

Введите остаток задолженности по ипотеке, текущую ставку по договору, ставку для сравнения (или объявленную ставку), которую банк применяет к оставшемуся сроку, и количество месяцев, оставшихся до конца срока. Калькулятор рассчитает штраф обоими методами и покажет бо́льшую сумму — именно её, как правило, и взимают банки.

Разбираем формулу

Проценты за три месяца — это просто остаток долга, умноженный на месячную ставку и на три: \(B \cdot \frac{r}{12} \cdot 3\). Разница процентных ставок (IRD) — это остаток долга, умноженный на разницу между вашей ставкой и ставкой для сравнения и приведённый к оставшимся месяцам: \(B \cdot (r - r_c) \cdot \frac{m}{12}\). Штраф равен бо́льшей из этих двух величин. Если ставка для сравнения выше вашей текущей ставки, IRD считается равной нулю.

$$\text{Penalty} = \max\left(B \cdot \tfrac{r}{12} \cdot 3,\; B \cdot (r - r_c) \cdot \tfrac{m}{12}\right)$$

Пример расчёта

Допустим, остаток долга — 300 000 $, ваша ставка — 5 %, ставка для сравнения — 3 %, до конца срока остаётся 24 месяца. Проценты за три месяца $$= 300\,000 \times \frac{0{,}05}{12} \times 3 = 3\,750\ \$.$$ IRD $$= 300\,000 \times (0{,}05 - 0{,}03) \times \frac{24}{12} = 300\,000 \times 0{,}02 \times 2 = 12\,000\ \$.$$ Штраф равен бо́льшей из величин: 12 000 $, рассчитанный по методу IRD.

Частые вопросы

Почему IRD часто оказывается больше? Когда рыночные ставки опускаются ниже вашей договорной ставки, банк теряет будущие проценты, поэтому IRD растёт по мере увеличения разрыва между ставками и количества оставшихся месяцев.

Бывает ли, что проценты за три месяца оказываются крупнее? Да — обычно когда ваша ставка близка к ставке для сравнения или ниже неё, либо когда до конца срока остаётся совсем немного времени.

Точен ли этот расчёт? Нет, это оценка. Банки могут использовать объявленные ставки, возврат полученного кешбэка и другие корректировки. Прежде чем принимать решение, обязательно запросите официальную справку о сумме к погашению.