什么是房贷提前还款罚息计算器?

当你在固定利率房贷到期之前提前结清、转贷或解约时,贷款机构通常会收取一笔"提前还款罚息"(违约金)。多数机构会按两种金额中较高的一种来计算:3个月的利息,或利率差额(Interest Rate Differential,简称 IRD)。本计算器会把两种结果都算出来,并告诉你最终适用哪一种。需要提醒的是,这里介绍的 IRD 算法常见于加拿大等市场的固定利率房贷;不同国家和机构的规则差异很大,中国内地的房贷提前还款一般按合同约定收取违约金(部分银行已取消),因此请务必以你所在地、你的贷款机构合同中的具体公式为准——挂牌利率与折扣的处理方式各有不同。

如何使用

依次填入:未还清的房贷本金余额、当前合同利率、贷款机构用于剩余期限的对比利率(或挂牌利率),以及合同剩余的月数。计算器会分别用两种方法算出罚息,并给出较高的那个数字——也就是多数机构实际会收取的金额。

公式详解

3个月利息很简单,就是本金乘以月利率再乘以3:

$$3\text{mo} = B \cdot \frac{r}{12} \cdot 3$$利率差额(IRD)则是本金乘以你的利率与对比利率之差,再按剩余月数折算:

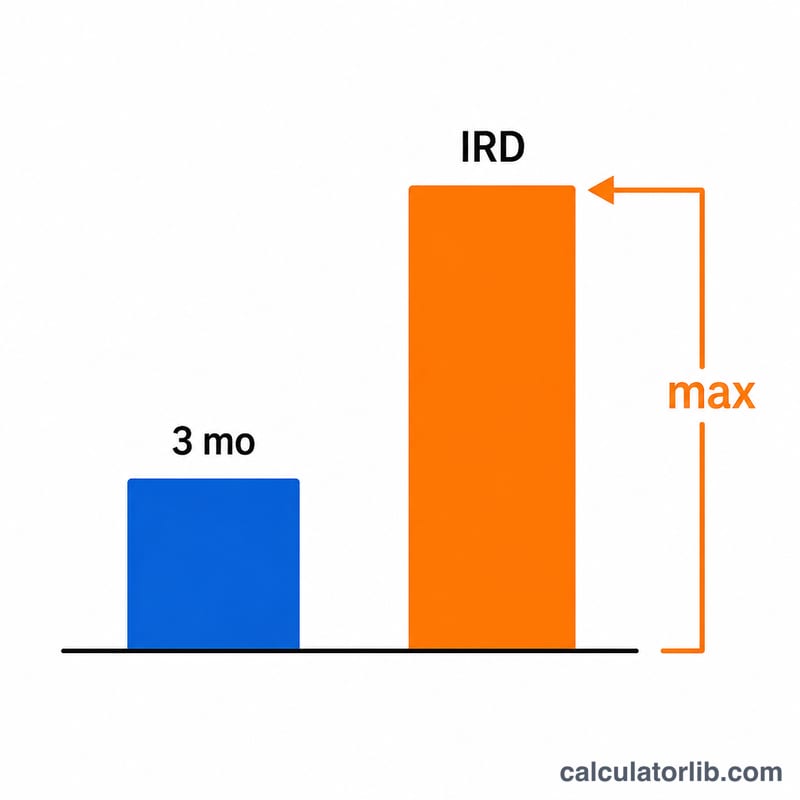

$$\text{IRD} = B \cdot (r - r_c) \cdot \frac{m}{12}$$最终罚息取两者中的较大值:

$$\text{Penalty} = \max\left(B \cdot \tfrac{r}{12} \cdot 3,\; B \cdot (r - r_c) \cdot \tfrac{m}{12}\right)$$如果对比利率高于你的当前利率,IRD 按零计算。

实例演算

假设你的本金余额为 $300,000,当前利率为 5%,对比利率为 3%,合同还剩 24 个月。

$$3\text{mo} = 300{,}000 \times \frac{0.05}{12} \times 3 = \$3{,}750$$$$\text{IRD} = 300{,}000 \times (0.05 - 0.03) \times \frac{24}{12} = 300{,}000 \times 0.02 \times 2 = \$12{,}000$$罚息取两者中的较大值:$12,000,按 IRD 方法收取。

常见问题

为什么 IRD 往往更高?当市场利率跌到低于你的合同利率时,贷款机构会损失未来本应收到的利息,因此 IRD 会随着利率差额和剩余期限的增加而变大。

3个月利息会不会反而更高?会——通常出现在你的利率接近或低于对比利率,或者合同剩余时间所剩无几的情况下。

结果准确吗?不完全准确,这只是一个估算值。贷款机构可能采用挂牌利率、返现追回(cash-back clawback)或其他调整项。在做最终决定前,请务必向机构索取一份正式的结清明细单(payout statement)。