什么是房贷重算(Recast)?

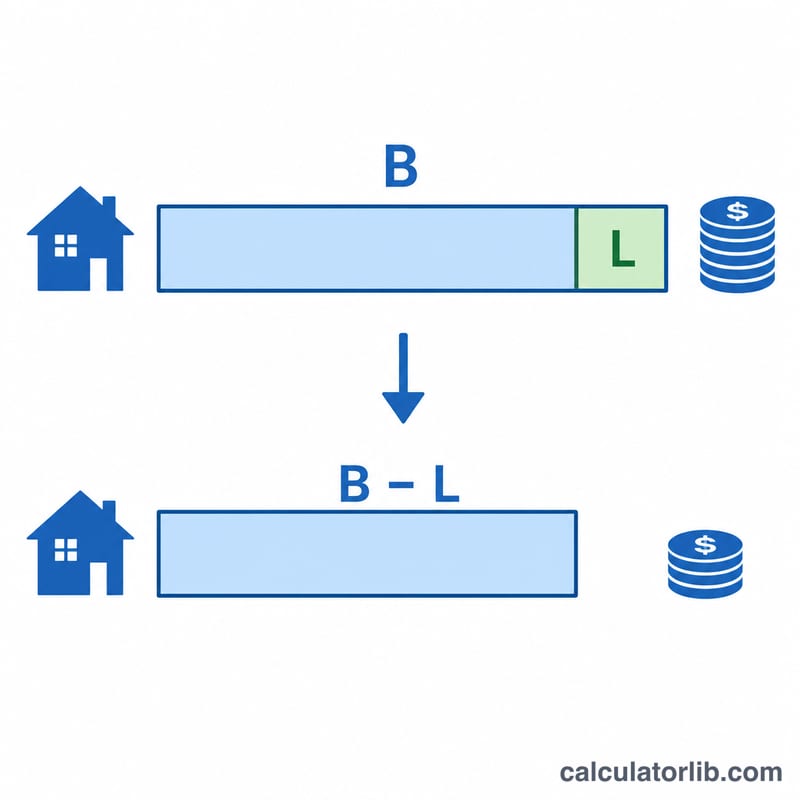

房贷重算(mortgage recast,也叫"重新摊销"/re-amortization)是指你一次性向贷款本金注入一笔较大的还款,贷款机构随后根据降低后的余额重新计算月供——同时保持原有利率和剩余还款期限不变。和"重新贷款"(refinancing,转贷)不同,重算用的还是原来那笔贷款:通常无需查征信、没有手续费(一般只收一笔小额办理费),并能立刻把月供降下来。本工具采用标准的等额本息摊销公式,适用于常见的固定利率房贷。需要提醒的是,"recast"是美国等市场常见的做法;中国的商业房贷一般通过"提前部分还款"后选择"减少月供(期限不变)"来达到类似效果,具体规则以你所在银行为准。

如何使用本计算器

依次填入:当前贷款余额、你计划一次性偿还的金额、年利率,以及贷款剩余的月数。计算器会先从余额中扣除这笔大额还款,再按相同的剩余期限对新本金重新摊销,从而算出你的新月供、每月可节省的金额,以及在剩余还款期内你将支付的利息总额。

计算公式详解

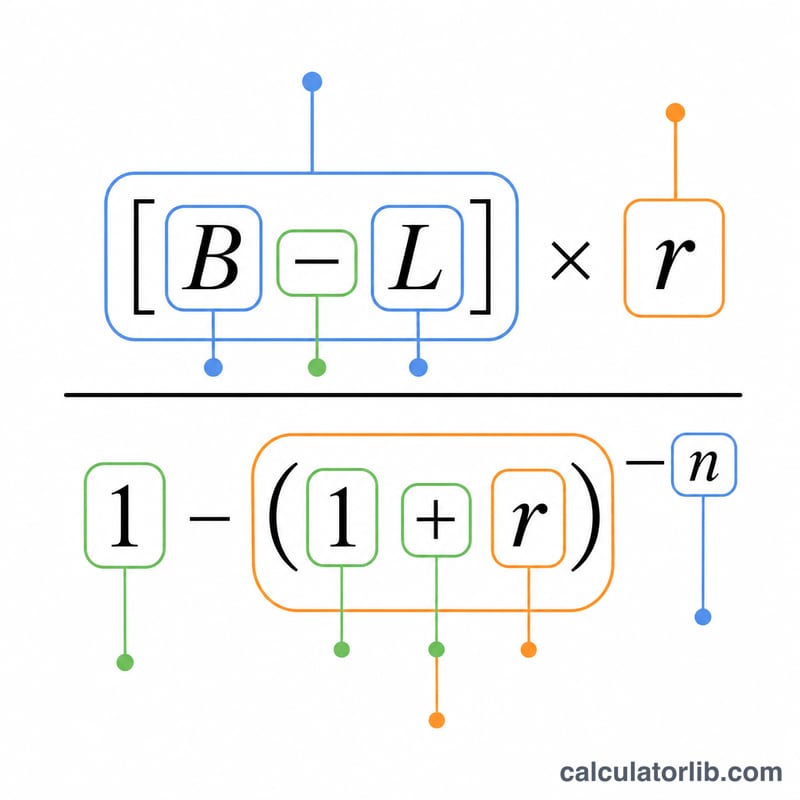

新月供采用标准的等额本息摊销公式:

$$M_{\text{new}} = (B - L) \times \frac{r}{1-(1+r)^{-n}}$$其中 \(B\) 为当前余额,\(L\) 为一次性还款金额,\(r\) 为月利率(年利率 ÷ 12 ÷ 100),\(n\) 为剩余月数。由于期限 \(n\) 保持不变,重算降低的是每一期的还款额,而不是缩短贷款时间。

实例演算

假设你还欠 300,000 美元,年利率 6%,还剩 300 个月,这时你一次性偿还 50,000 美元。月利率 \(r = 0.06 \div 12 = 0.005\),新本金为 250,000 美元。新月供 $$250{,}000 \times \frac{0.005}{1 - 1.005^{-300}} \approx 1{,}610.75 \text{ 美元}$$相比原来的约 1,932.90 美元,每月大约可省下 322 美元。

常见问题

重算会改变我的利率吗?不会。重算保留你现有的利率和期限,只有余额和由此算出的月供会变化。

重算和转贷(refinancing)哪个更划算?如果你目前的利率已经不错,只想在不产生手续费的情况下降低月供,重算往往更省钱。只有当你能拿到明显更低的利率时,转贷才更有意义。

重算能让我更快还清贷款吗?不能——它是在相同期限内降低月供。如果想更快还清,可以在重算后继续按原来的月供金额还款。