什么是贴现收益率?

银行贴现收益率(又称贴现率或贴现收益率)是报价短期贴现类工具收益的常用方式,常见于美国国库券(T-Bill)、商业票据和银行承兑汇票等。这类证券不付息票,而是以低于面值的价格发行,到期时按面值兑付。贴现收益率按 360 天的"一年"将这部分收益年化——这正是货币市场工具通用的计息惯例。

如何使用本计算器

只需填写三个数值:证券到期时兑付的面值(F)、你今天实际支付的买入价格(P),以及到期天数(t)。计算器会给出年化的银行贴现收益率(以百分比表示)、贴现金额(\(F - P\)),以及便于与付息债券对比的债券等价收益率。

计算公式详解

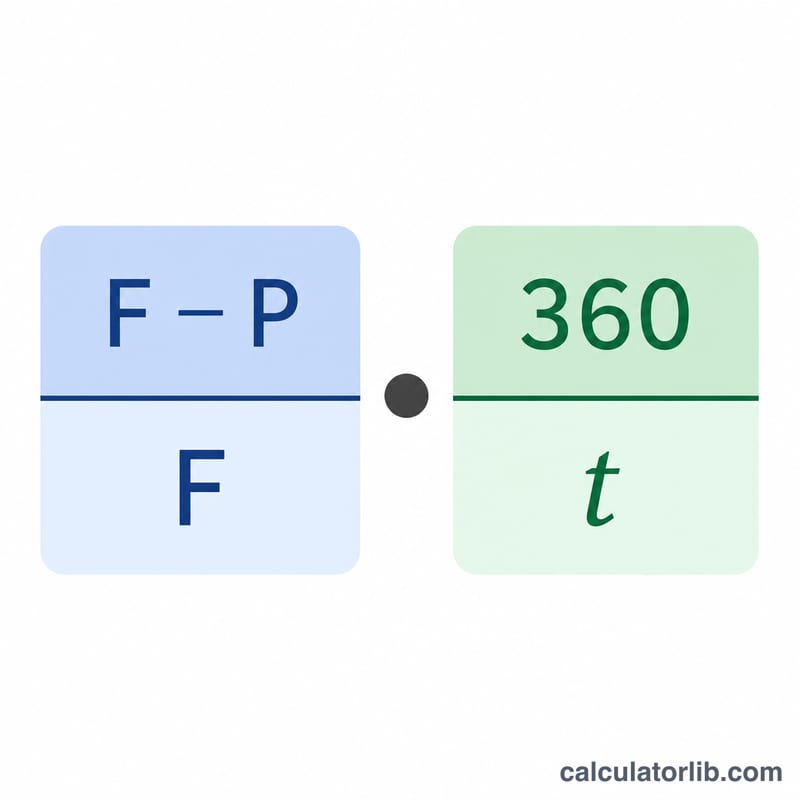

银行贴现收益率的计算方式如下:

$$d = \frac{F - P}{F} \times \frac{360}{t}$$

第一项 \(\frac{F - P}{F}\),表示以面值为基准的折价比例;第二项 \(\frac{360}{t}\),则按 360 天惯例将其年化。需要注意的是,贴现收益率以"面值"作为分母,会略微低估真实的投资回报——这也是我们同时给出债券等价收益率(以买入价格为分母、按 365 天计算)的原因。

实例演算

假设你以 9,750 美元买入一张面值 10,000 美元、90 天后到期的国库券。折价金额为 \(10{,}000 - 9{,}750 = 250\) 美元。贴现收益率为 $$\frac{250}{10{,}000} \times \frac{360}{90} = 0.025 \times 4 = 0.10$$ 即 10.00%。债券等价收益率则为 \(\frac{250}{9{,}750} \times \frac{365}{90} \approx 10.40\%\)。

常见问题

为什么是 360 天而不是 365 天?货币市场对贴现类工具历来采用 360 天的"一年"。这只是一种报价惯例,并非真实的日历天数。

为什么贴现收益率会低于债券等价收益率?贴现收益率以面值为分母(分母更大),又按 360 天计算,这两点都会使数值低于真实的投资回报。

这套方法在美国以外适用吗?360/365 的计息惯例在国际货币市场中应用广泛,但具体工具可能遵循当地的日计数规则。本计算器采用的是美国国库券标准的贴现基准;如果你身处中国或其他市场,请留意本地短期债券(如国债、央票)的实际计息规则可能有所不同。