할인수익률이란?

은행 할인수익률(bank discount yield)은 할인율(discount rate)이라고도 불리며, 미국 단기국채(T-Bill), 기업어음(CP), 은행인수어음(BA)과 같은 단기 할인채의 수익률을 표기하는 표준 방식입니다. 이러한 증권은 이자(쿠폰)를 지급하지 않는 대신, 액면가보다 낮은 가격에 발행·매매되고 만기 시 액면가 그대로 상환됩니다. 할인수익률은 이때 발생한 차익을 360일 기준으로 연환산하는데, 이는 머니마켓(단기금융) 상품에서 통용되는 관행입니다.

계산기 사용 방법

세 가지 값을 입력하세요. 만기에 받게 되는 액면가(F), 오늘 실제로 지불하는 매입가(P), 그리고 만기까지의 일수(t)입니다. 계산기는 연환산 은행 할인수익률(%)과 함께 할인액(F − P), 그리고 쿠폰채와 비교하기 쉽도록 채권등가수익률(BEY)까지 함께 보여줍니다.

공식 풀이

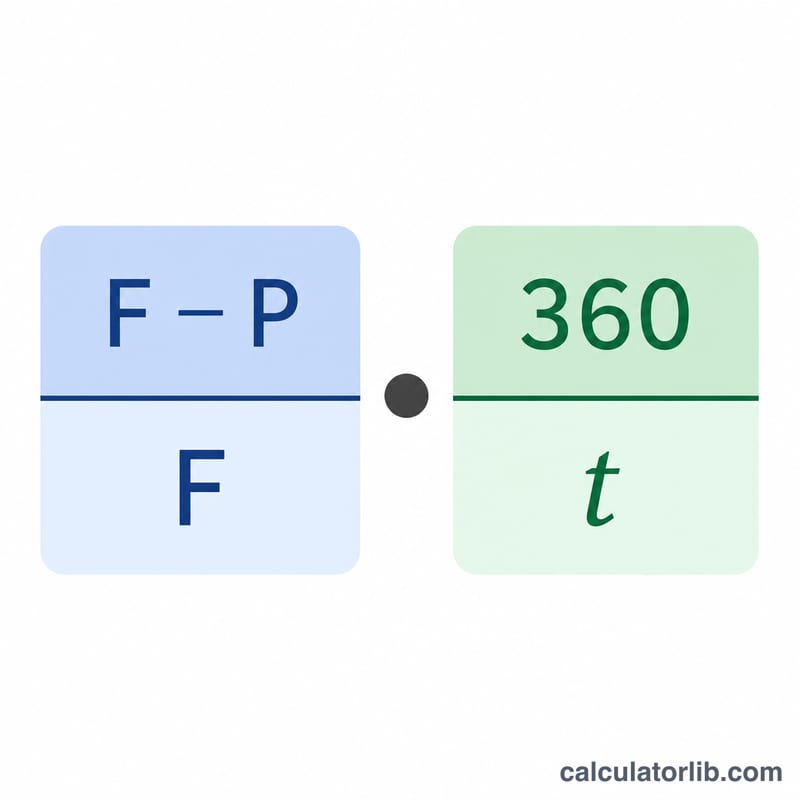

은행 할인수익률은 다음과 같이 계산합니다.

$$\text{Discount Yield} = \frac{\text{Face }(F) - \text{Price }(P)}{\text{Face }(F)} \times \frac{360}{\text{Days }(t)} \times 100\%$$

첫 번째 항 \((F - P) / F\)는 액면가 대비 할인액의 비율을 나타냅니다. 두 번째 항 \(360 / t\)는 이를 360일 기준으로 연환산합니다. 여기서 주의할 점은 할인수익률이 분모로 액면가를 사용한다는 것입니다. 이 때문에 실제 투자수익률이 다소 과소평가됩니다. 그래서 매입가와 365일을 기준으로 하는 채권등가수익률(BEY)도 함께 표시하는 것입니다.

계산 예시

액면가 $10,000인 단기국채를 $9,750에 매입하고 만기가 90일 남았다고 가정해 봅시다. 할인액은 \(\$10{,}000 - \$9{,}750 = \$250\)입니다. 할인수익률은 $$(250 / 10{,}000) \times (360 / 90) = 0.025 \times 4 = 0.10$$ 즉 10.00%입니다. 채권등가수익률은 \((250 / 9{,}750) \times (365 / 90) \approx 10.40\%\)가 됩니다.

자주 묻는 질문

왜 365일이 아니라 360일을 쓰나요? 머니마켓에서는 전통적으로 할인채에 360일 기준을 적용해 왔습니다. 이는 실제 달력이 아니라 수익률을 표기하기 위한 관행입니다.

할인수익률이 채권등가수익률보다 낮은 이유는? 할인수익률은 분모로 (더 큰 값인) 액면가를 사용하고 360일을 기준으로 하는데, 이 두 가지 요인이 모두 실제 투자수익률보다 수치를 낮추기 때문입니다.

미국 외 지역에서도 적용되나요? 360일·365일 기준은 국제 머니마켓에서 널리 사용되지만, 개별 상품은 해당 국가의 일수 계산 규칙(day-count)을 따를 수 있습니다. 한국의 단기금융상품 등은 이와 다른 관행을 적용할 수 있으므로 주의가 필요합니다. 이 계산기의 공식은 미국 단기국채(T-Bill)의 표준 할인 기준에 맞춰져 있습니다.