डिस्काउंट यील्ड क्या होती है?

बैंक डिस्काउंट यील्ड (जिसे डिस्काउंट रेट या डिस्काउंट यील्ड भी कहते हैं) अल्पकालिक डिस्काउंट साधनों — जैसे अमेरिकी ट्रेजरी बिल (T-bills), कमर्शियल पेपर और बैंकर्स एक्सेप्टेंस — पर रिटर्न बताने का मानक तरीका है। ये प्रतिभूतियाँ कोई कूपन या ब्याज नहीं देतीं; इसके बजाय इन्हें फेस वैल्यू से कम कीमत पर बेचा जाता है और मैच्योरिटी पर पूरी फेस वैल्यू पर भुनाया जाता है। डिस्काउंट यील्ड इस लाभ को 360-दिन के साल के आधार पर वार्षिक रूप में दर्शाती है, जो मनी-मार्केट साधनों के लिए प्रचलित परंपरा है।

इस कैलकुलेटर का उपयोग कैसे करें

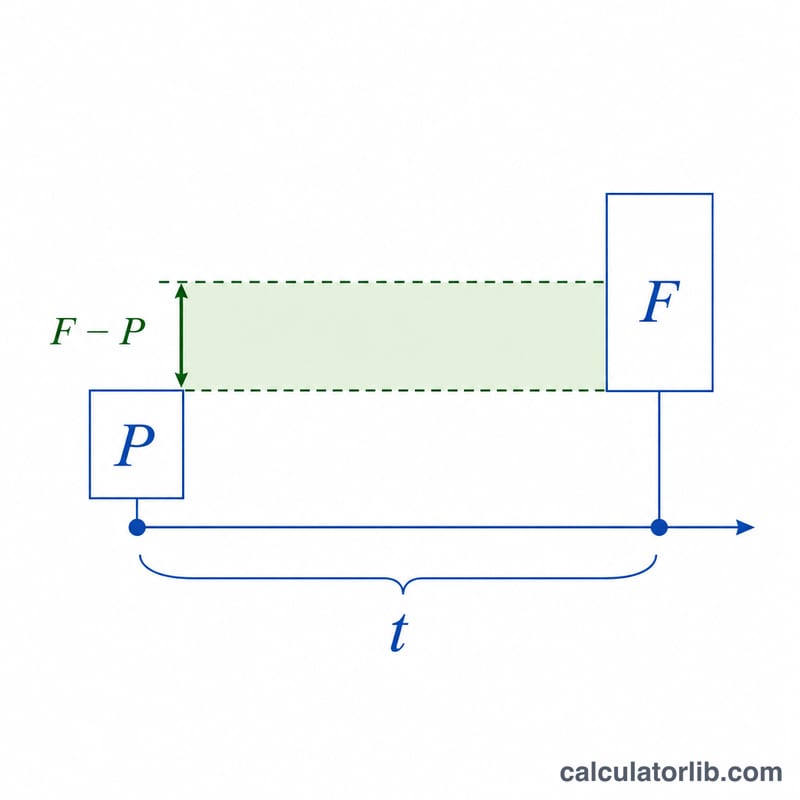

तीन मान दर्ज करें: फेस वैल्यू (F) जो प्रतिभूति मैच्योरिटी पर चुकाती है, खरीद मूल्य (P) जो आप आज वास्तव में चुकाते हैं, और मैच्योरिटी तक के दिन (t)। कैलकुलेटर आपको वार्षिक बैंक डिस्काउंट यील्ड प्रतिशत में, डॉलर में कुल डिस्काउंट (F − P), और कूपन बॉन्ड से आसान तुलना के लिए बॉन्ड इक्विवैलेंट यील्ड दिखाता है।

फॉर्मूला समझें

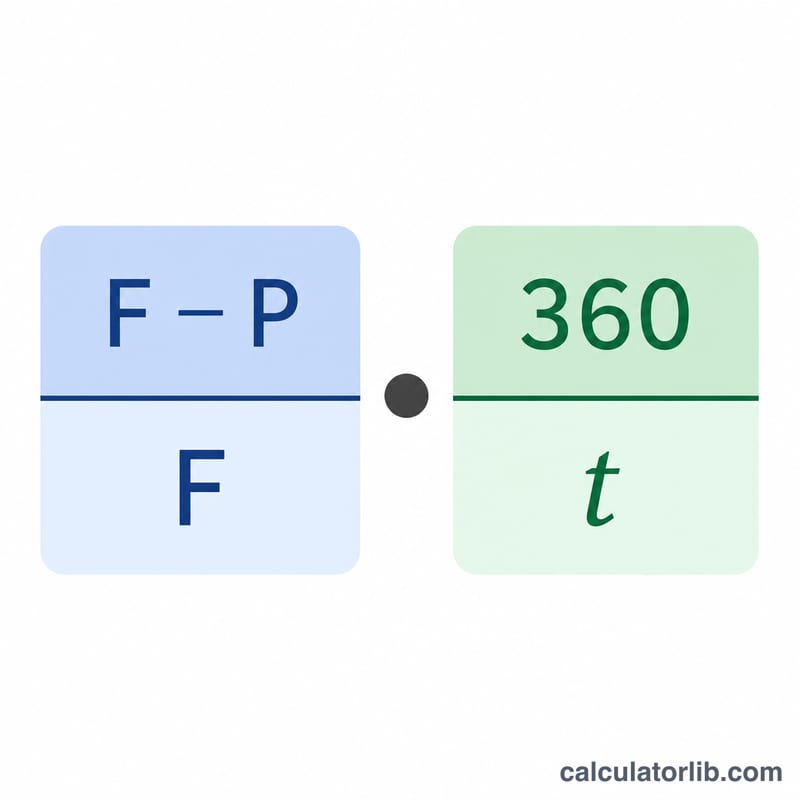

बैंक डिस्काउंट यील्ड इस तरह निकाली जाती है:

$$\text{Discount Yield} = \frac{\text{Face }(F) - \text{Price }(P)}{\text{Face }(F)} \times \frac{360}{\text{Days }(t)} \times 100\%$$पहला भाग, \(\frac{F - P}{F}\), डिस्काउंट को फेस वैल्यू के अंश के रूप में दर्शाता है। दूसरा भाग, \(\frac{360}{t}\), उस आँकड़े को 360-दिन के आधार पर वार्षिक बनाता है। ध्यान दें कि डिस्काउंट यील्ड हर (denominator) में फेस वैल्यू का उपयोग करती है, जिससे वास्तविक निवेश रिटर्न थोड़ा कम आँका जाता है — इसी कारण बॉन्ड इक्विवैलेंट यील्ड (जो मूल्य और 365-दिन के साल का उपयोग करती है) भी दिखाई जाती है।

हल किया हुआ उदाहरण

मान लीजिए आप $10,000 फेस वैल्यू वाला एक T-bill $9,750 में खरीदते हैं, जो 90 दिनों में मैच्योर होता है। डिस्काउंट है \(\$10{,}000 - \$9{,}750 = \$250\)। डिस्काउंट यील्ड होगी $$\frac{250}{10{,}000} \times \frac{360}{90} = 0.025 \times 4 = 0.10,$$ यानी 10.00%। बॉन्ड इक्विवैलेंट यील्ड होगी $$\frac{250}{9{,}750} \times \frac{365}{90} \approx 10.40\%.$$

अक्सर पूछे जाने वाले सवाल

360 दिन क्यों, 365 क्यों नहीं? मनी मार्केट परंपरागत रूप से डिस्काउंट साधनों के लिए 360-दिन का साल इस्तेमाल करते हैं। यह केवल एक गणना परंपरा है, असली कैलेंडर नहीं।

डिस्काउंट यील्ड बॉन्ड इक्विवैलेंट यील्ड से कम क्यों होती है? डिस्काउंट यील्ड फेस वैल्यू (बड़ा हर) से भाग देती है और 360 दिन का उपयोग करती है — ये दोनों ही असली निवेश रिटर्न की तुलना में आँकड़े को घटा देते हैं।

क्या यह अमेरिका के बाहर भी लागू होता है? 360/365 परंपराएँ अंतरराष्ट्रीय मनी मार्केट में व्यापक रूप से इस्तेमाल होती हैं, हालाँकि कुछ विशिष्ट साधन स्थानीय डे-काउंट नियमों का पालन कर सकते हैं। यहाँ दिया गया फॉर्मूला अमेरिकी T-bill के मानक डिस्काउंट आधार से मेल खाता है। भारत में सरकार ट्रेजरी बिल जारी करती है, पर उनकी यील्ड गणना के नियम भिन्न हो सकते हैं, इसलिए स्थानीय परंपराएँ अवश्य जाँच लें।