¿Qué es el rendimiento por descuento?

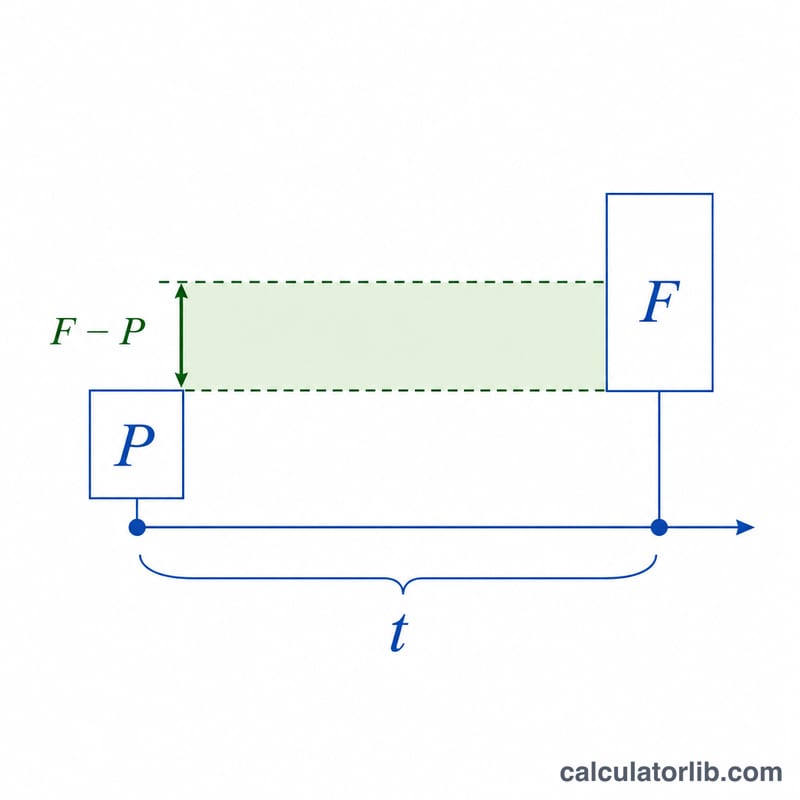

El rendimiento por descuento bancario (también llamado tasa de descuento o rendimiento al descuento) es la forma habitual de expresar la rentabilidad de los instrumentos a corto plazo emitidos al descuento, como las letras del Tesoro de Estados Unidos (T-bills), el papel comercial y las aceptaciones bancarias. Estos títulos no pagan cupón: se venden por debajo de su valor nominal y se reembolsan al valor nominal al llegar el vencimiento. El rendimiento por descuento anualiza esa ganancia usando un año de 360 días, que es la convención propia de los instrumentos del mercado monetario.

Cómo usar esta calculadora

Introduce tres datos: el valor nominal (F) que el título paga al vencimiento, el precio de compra (P) que pagas hoy en realidad y los días al vencimiento (t). La calculadora devuelve el rendimiento por descuento bancario anualizado en porcentaje, el descuento en dólares (F − P) y el rendimiento equivalente a bono, para que puedas compararlo más fácilmente con los bonos con cupón.

La fórmula explicada

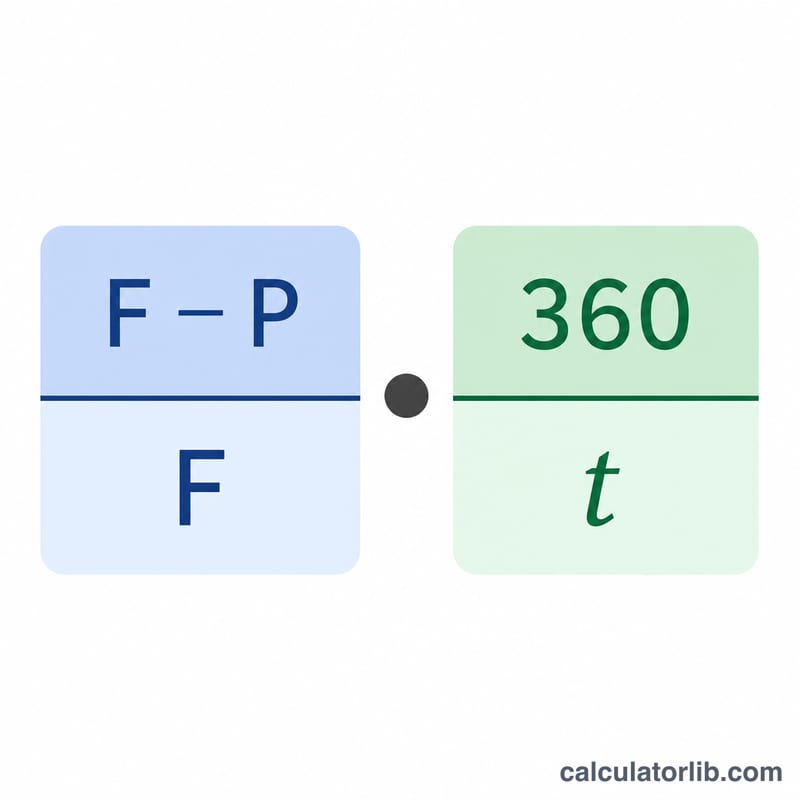

El rendimiento por descuento bancario se calcula así:

$$\text{Discount Yield} = \frac{\text{Face }(F) - \text{Price }(P)}{\text{Face }(F)} \times \frac{360}{\text{Days }(t)} \times 100\%$$

El primer término, \((F - P) / F\), es el descuento expresado como fracción del valor nominal. El segundo, \(360 / t\), anualiza esa cifra sobre una base de 360 días. Conviene tener en cuenta que el rendimiento por descuento utiliza el valor nominal como denominador, lo que subestima ligeramente la rentabilidad real de la inversión; por eso también se muestra el rendimiento equivalente a bono (que emplea el precio y un año de 365 días).

Ejemplo resuelto

Imagina que compras una letra del Tesoro con un valor nominal de 10.000 $ por 9.750 $, con vencimiento a 90 días. El descuento es de \(10.000\ \$ - 9.750\ \$ = 250\ \$\). El rendimiento por descuento es $$\frac{250}{10.000} \times \frac{360}{90} = 0{,}025 \times 4 = 0{,}10$$ es decir, un 10,00 %. El rendimiento equivalente a bono es \(\frac{250}{9.750} \times \frac{365}{90} \approx 10{,}40\%\).

Preguntas frecuentes

¿Por qué 360 días y no 365? Los mercados monetarios usan tradicionalmente un año de 360 días para los instrumentos al descuento. Es una convención de cotización, no el calendario real.

¿Por qué el rendimiento por descuento es menor que el equivalente a bono? El rendimiento por descuento divide entre el valor nominal (un denominador mayor) y emplea 360 días; ambos factores reducen la cifra frente a la rentabilidad real de la inversión.

¿Esto sirve fuera de Estados Unidos? Las convenciones 360/365 se utilizan ampliamente en los mercados monetarios internacionales, aunque cada instrumento puede regirse por reglas locales de cómputo de días. La fórmula que aquí se aplica corresponde a la base de descuento estándar de las letras del Tesoro estadounidense. En otros países (por ejemplo, las Letras del Tesoro en España o los Cetes en México) la mecánica es parecida, pero las normas concretas pueden diferir.