Qu'est-ce que le taux d'escompte ?

Le taux d'escompte bancaire (aussi appelé taux d'escompte ou rendement à l'escompte) est la méthode standard pour exprimer le rendement des instruments d'escompte à court terme, comme les bons du Trésor américains (Treasury bills ou T-bills), les billets de trésorerie et les acceptations bancaires. Ces titres ne versent aucun coupon : ils sont vendus en dessous de leur valeur nominale, puis remboursés à leur valeur nominale à l'échéance. Le taux d'escompte annualise ce gain sur la base d'une année de 360 jours, conformément à la convention des instruments du marché monétaire.

Comment utiliser ce calculateur

Saisissez trois valeurs : la valeur nominale (F) que le titre rembourse à l'échéance, le prix d'achat (P) que vous payez aujourd'hui, et le nombre de jours jusqu'à l'échéance (t). Le calculateur affiche le taux d'escompte bancaire annualisé en pourcentage, le montant de l'escompte en dollars \((F - P)\) et le rendement équivalent obligataire, plus pratique pour comparer avec des obligations à coupon.

La formule expliquée

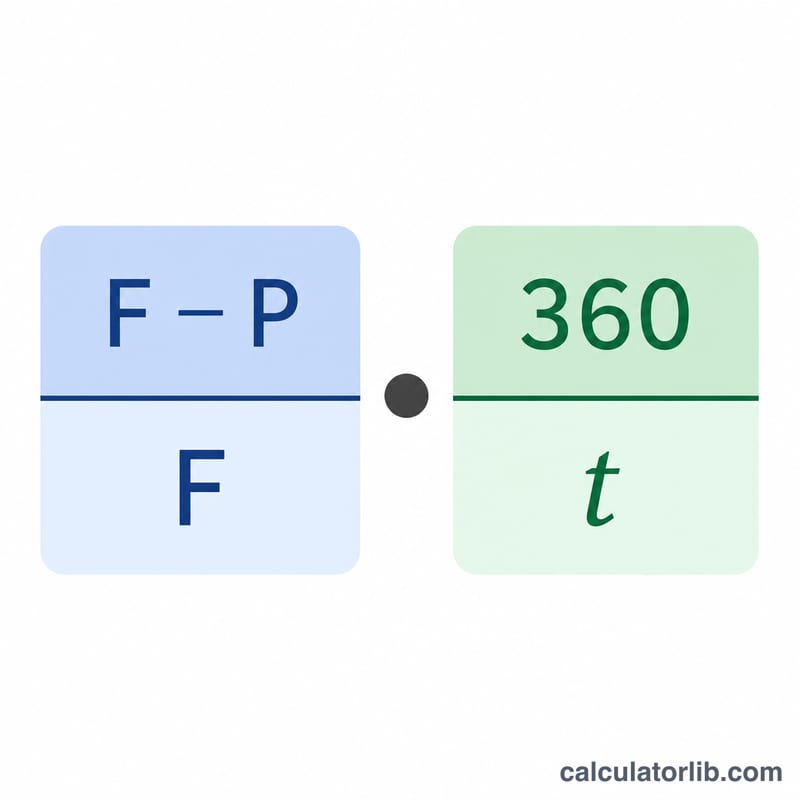

Le taux d'escompte bancaire se calcule ainsi :

$$d = \frac{F - P}{F} \times \frac{360}{t}$$Le premier terme, \(\frac{F - P}{F}\), représente l'escompte exprimé en fraction de la valeur nominale. Le second terme, \(\frac{360}{t}\), annualise ce résultat sur une base de 360 jours. Notez que le taux d'escompte utilise la valeur nominale comme dénominateur, ce qui sous-estime légèrement le rendement réel de l'investissement — c'est précisément pourquoi le rendement équivalent obligataire (qui s'appuie sur le prix et une année de 365 jours) est lui aussi affiché.

Exemple chiffré

Supposons que vous achetiez un T-bill d'une valeur nominale de 10 000 $ pour 9 750 $, arrivant à échéance dans 90 jours. L'escompte est de \(10\,000\ \$ - 9\,750\ \$ = 250\ \$\). Le taux d'escompte vaut alors $$\frac{250}{10\,000} \times \frac{360}{90} = 0{,}025 \times 4 = 0{,}10$$ soit 10,00 %. Le rendement équivalent obligataire est de \(\frac{250}{9\,750} \times \frac{365}{90} \approx 10{,}40\%\).

Questions fréquentes

Pourquoi 360 jours et non 365 ? Historiquement, les marchés monétaires retiennent une année de 360 jours pour les instruments d'escompte. C'est une convention de cotation, et non le calendrier réel.

Pourquoi le taux d'escompte est-il inférieur au rendement équivalent obligataire ? Le taux d'escompte divise par la valeur nominale (un dénominateur plus élevé) et s'appuie sur 360 jours : ces deux facteurs réduisent le chiffre par rapport au rendement réel de l'investissement.

Cela s'applique-t-il hors des États-Unis ? Les conventions 360/365 sont largement utilisées sur les marchés monétaires internationaux, même si certains instruments suivent des règles de décompte de jours propres à chaque pays. En France et dans la zone euro, par exemple, les Bons du Trésor à taux fixe (BTF) reposent sur des conventions qui peuvent différer. La formule présentée ici correspond à la base d'escompte standard des T-bills américains.