Qu'est-ce que le rendement équivalent imposable ?

Le rendement équivalent imposable (de l'anglais tax-equivalent yield, ou TEY) indique le rendement que devrait offrir un placement entièrement imposable pour égaler le rendement net d'impôt d'un placement défiscalisé, comme une obligation municipale américaine (municipal bond). Aux États-Unis, les intérêts de nombreuses obligations municipales échappent à l'impôt sur le revenu : un rendement net d'impôt en apparence modeste peut donc valoir bien plus que son taux affiché pour un investisseur fortement imposé. Ce calculateur convertit un rendement défiscalisé en son équivalent imposable, afin de comparer ce qui est comparable.

Comment l'utiliser

Saisissez le rendement défiscalisé du placement que vous envisagez, puis indiquez votre taux marginal d'imposition — celui qui s'applique à votre prochain euro (ou dollar) de revenu. Lancez le calcul : vous obtiendrez le rendement imposable nécessaire pour dégager le même rendement net d'impôt, ainsi que l'avantage de rendement procuré par l'option défiscalisée.

La formule expliquée

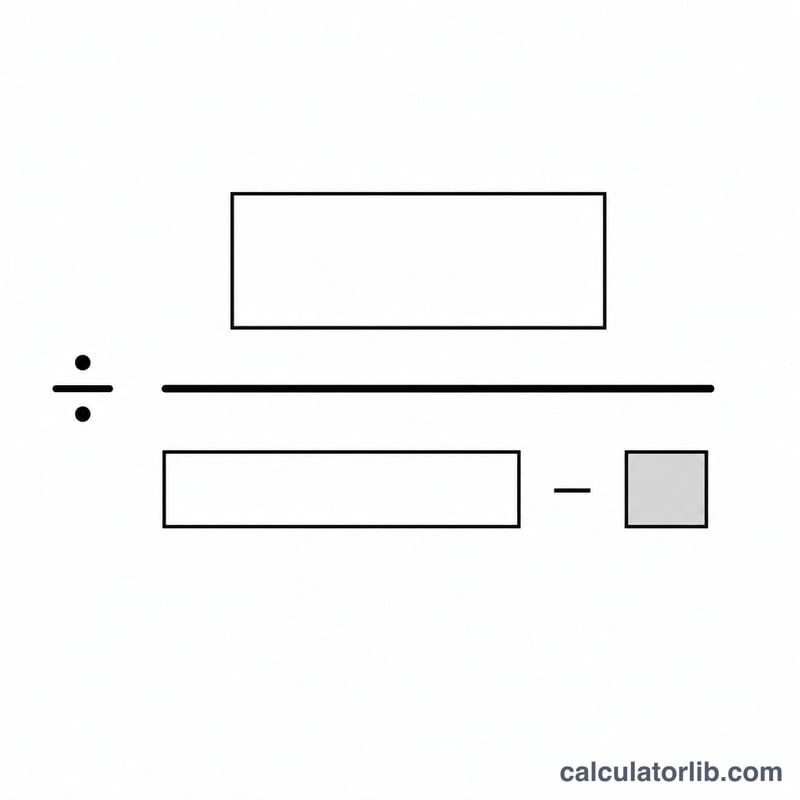

La relation est simple : TEY = rendement défiscalisé ÷ (1 − taux marginal d'imposition). Diviser par un moins votre taux d'imposition revient à « majorer » le rendement défiscalisé pour tenir compte des impôts que vous auriez autrement payés. Plus votre tranche d'imposition est élevée, plus cette majoration est importante et plus les placements défiscalisés deviennent attractifs.

$$\text{TEY} = \frac{\text{rendement défiscalisé (\%)}}{1 - \dfrac{\text{taux d'imposition (\%)}}{100}}$$

Exemple chiffré

Imaginons une obligation municipale au rendement défiscalisé de 3,5 % et un taux marginal d'imposition de 24 %. L'équivalent imposable est de $$3{,}5 \div (1 - 0{,}24) = 3{,}5 \div 0{,}76 \approx 4{,}605\,\%.$$ Autrement dit, une obligation imposable devrait offrir environ 4,61 % pour vous laisser la même somme après impôt — soit un avantage de rendement d'environ 1,1 point de pourcentage.

Foire aux questions

Quel taux d'imposition dois-je utiliser ? Utilisez votre taux marginal combiné. Aux États-Unis, pour comparer des obligations municipales émises dans votre État de résidence, vous pouvez additionner les taux fédéral, étatique (et local) si l'obligation est exonérée de l'ensemble de ces impôts. Hors des États-Unis, les règles fiscales diffèrent : en France, par exemple, les revenus obligataires relèvent généralement du prélèvement forfaitaire unique (PFU), si bien qu'un raisonnement équivalent suppose d'adapter le taux retenu à votre situation locale.

Le calcul tient-il compte de l'AMT ou des règles « de minimis » ? Non. Il s'agit d'une comparaison simplifiée qui ignore l'impôt minimum de remplacement américain (AMT), le traitement des plus-values et d'autres situations particulières. Consultez un professionnel de la fiscalité avant toute décision.

Pourquoi mon résultat explose-t-il à l'approche de 100 % ? À mesure que le taux d'imposition approche 100 %, le diviseur tend vers zéro et le rendement équivalent croît sans limite : c'est pourquoi le modèle plafonne le taux en dessous de 100 %.