À quoi sert ce calculateur

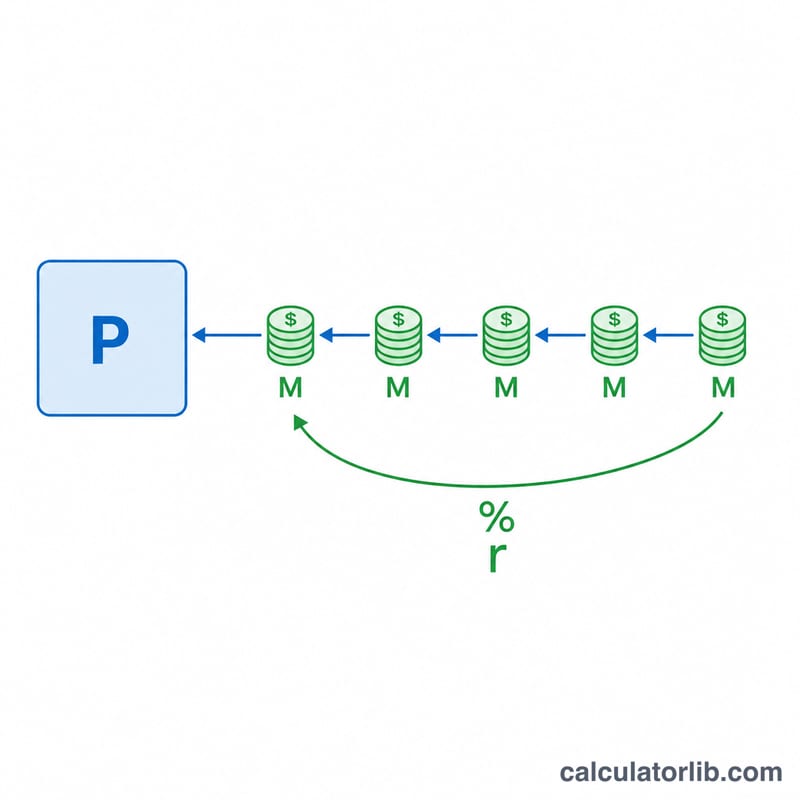

La plupart des outils de crédit partent d'un montant emprunté pour en déduire la mensualité. Ce calculateur fonctionne à l'envers : vous indiquez la mensualité que vous pouvez assumer sans difficulté, le taux d'intérêt et la durée du prêt, et il vous révèle le montant maximal que vous pouvez emprunter (le capital) en respectant ce budget. Idéal pour préparer l'achat d'une voiture, un crédit immobilier ou un prêt personnel lorsque vous savez précisément combien vous pouvez rembourser chaque mois.

Comment l'utiliser

Saisissez la mensualité que vous souhaitez verser, le taux annuel effectif global (TAEG) proposé par le prêteur, puis la durée du prêt en mois (par exemple 60 mois pour un crédit sur 5 ans). Le calculateur vous donne le montant que vous pouvez financer, le total de l'ensemble des remboursements sur toute la durée du prêt, ainsi que le montant total des intérêts à payer.

La formule expliquée

Le montant du prêt correspond à la valeur actuelle d'une rente : $$P = M \cdot \frac{1 - (1+r)^{-n}}{r}$$ Ici, \(M\) représente la mensualité, \(r\) le taux d'intérêt mensuel (TAEG ÷ 12 ÷ 100) et \(n\) le nombre de mois. Lorsque le taux est nul, la formule se simplifie en \(P = M \times n\), puisqu'il n'y a aucun coût d'intérêt.

Exemple chiffré

Imaginons que vous puissiez verser 500 $ par mois à un TAEG de 6 % pendant 60 mois. Le taux mensuel est \(r = 6 \div 12 \div 100 = 0{,}005\). On obtient alors $$P = 500 \times \frac{1 - 1{,}005^{-60}}{0{,}005} \approx 25\,862{,}78\ \$$$ Vous rembourserez au total \(500 \times 60 = 30\,000\ \$\), dont environ 4 137,22 $ d'intérêts.

FAQ

Un TAEG plus élevé me permet-il d'emprunter davantage ? Non. À mensualité égale, un taux plus élevé signifie qu'une part plus importante de chaque versement couvre les intérêts : le capital que vous pouvez vous offrir diminue donc.

Et si le taux est de 0 % ? Le montant du prêt est tout simplement votre mensualité multipliée par le nombre de mois.

S'agit-il d'une estimation ? Oui. Le calcul suppose des mensualités fixes et un taux constant, et exclut les frais, taxes ou assurances qui peuvent être intégrés à votre mensualité réelle. À noter : en France, le TAEG inclut justement ces frais, alors que le calcul présenté ici porte sur le taux nominal seul.