यह कैलकुलेटर क्या करता है

ज़्यादातर लोन टूल पहले लोन की राशि पूछते हैं और फिर बताते हैं कि मासिक किस्त कितनी बनेगी। यह कैलकुलेटर इसका उल्टा काम करता है: आप बताते हैं कि हर महीने कितनी किस्त आराम से भर सकते हैं, ब्याज दर क्या है और लोन की अवधि कितनी है — और यह बता देता है कि उस बजट में आपको ज़्यादा से ज़्यादा कितनी लोन राशि (मूलधन) मिल सकती है। कार, होम लोन या पर्सनल लोन लेते समय, जब आपको पता हो कि हर महीने कितना भर सकते हैं, तब यह बेहद काम आता है।

इसका इस्तेमाल कैसे करें

वह मासिक किस्त डालें जो आप भरना चाहते हैं, बैंक या लेंडर द्वारा दी जा रही वार्षिक ब्याज दर (APR) डालें, और लोन की अवधि महीनों में डालें (जैसे 5 साल के लोन के लिए 60 महीने)। कैलकुलेटर बता देगा कि आप कितनी लोन राशि ले सकते हैं, पूरी अवधि में कुल कितना भुगतान करेंगे, और कुल कितना ब्याज चुकाना होगा।

फ़ॉर्मूला आसान भाषा में

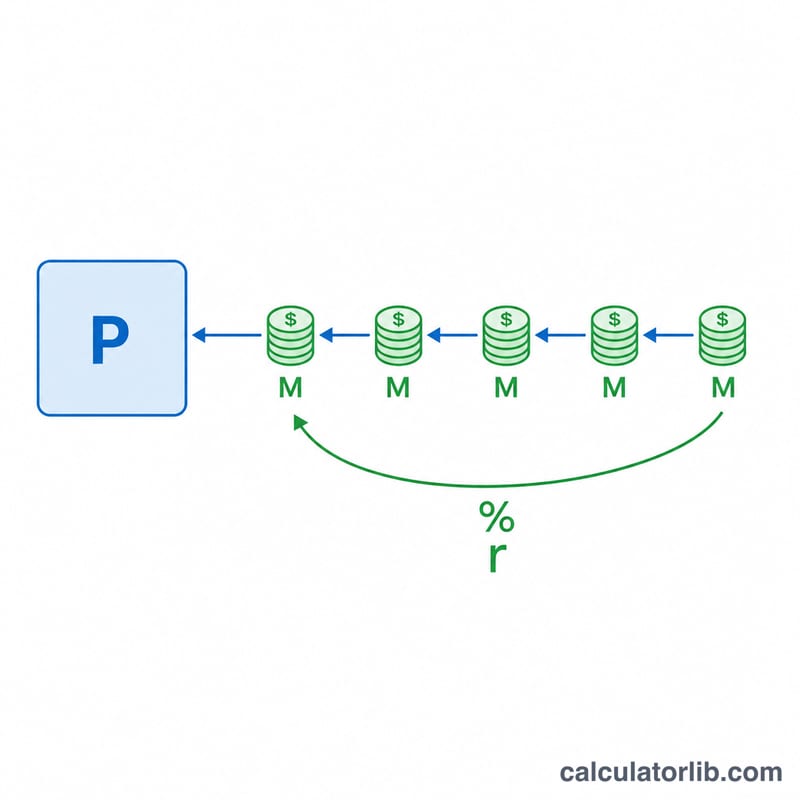

लोन की राशि असल में एक एन्युटी का वर्तमान मूल्य (present value) होती है: $$P = M \times \frac{1 - (1+r)^{-n}}{r}$$ यहाँ \(M\) है मासिक किस्त, \(r\) है मासिक ब्याज दर (APR ÷ 12 ÷ 100), और \(n\) है महीनों की संख्या। जब ब्याज दर शून्य हो, तो फ़ॉर्मूला सरल होकर \(P = M \times n\) रह जाता है, क्योंकि तब कोई ब्याज नहीं लगता।

उदाहरण से समझें

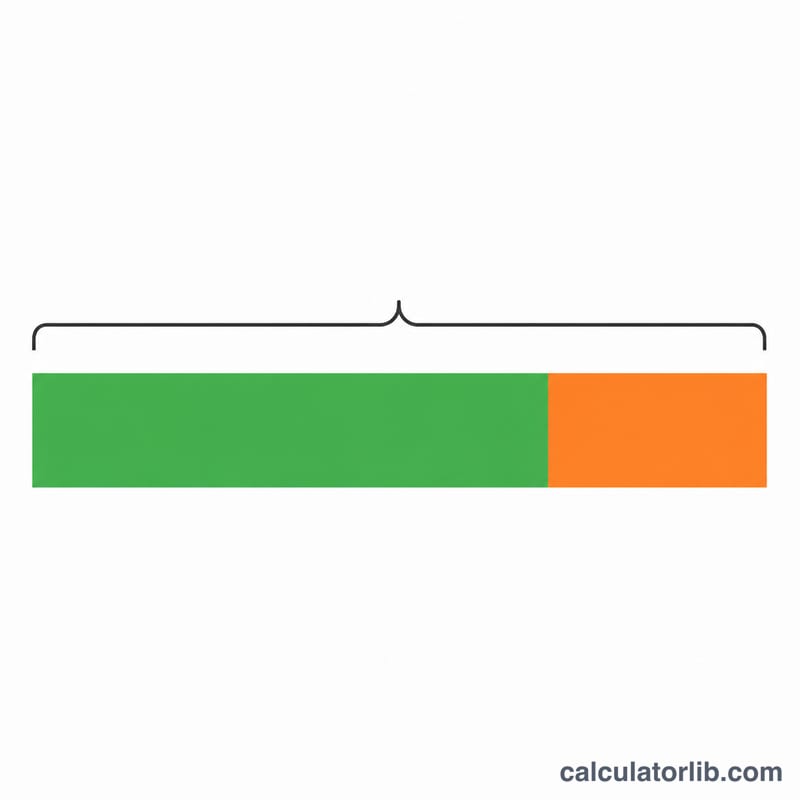

मान लीजिए आप 6% APR पर 60 महीनों तक हर महीने $500 भर सकते हैं। तब मासिक दर होगी \(r = 6 \div 12 \div 100 = 0.005\)। इससे $$P = 500 \times \frac{1 - 1.005^{-60}}{0.005} \approx \$25{,}862.78$$ आप कुल मिलाकर \(500 \times 60 = \$30{,}000\) चुकाएँगे, जिसमें से लगभग $4,137.22 ब्याज होगा।

अक्सर पूछे जाने वाले सवाल

क्या ज़्यादा APR होने पर मैं ज़्यादा लोन ले सकता हूँ? नहीं। एक ही किस्त पर, ज़्यादा ब्याज दर का मतलब है कि हर किस्त का बड़ा हिस्सा ब्याज में चला जाएगा, इसलिए आपको मिलने वाला मूलधन कम हो जाएगा।

अगर ब्याज दर 0% हो तो? तब लोन की राशि बस आपकी किस्त को महीनों की संख्या से गुणा करने पर मिल जाएगी।

क्या यह सिर्फ़ एक अनुमान है? हाँ। यह तय (फ़िक्स्ड) किस्त और स्थिर ब्याज दर मानकर चलता है, और इसमें वे फ़ीस, टैक्स या बीमा शामिल नहीं हैं जो आपकी असली किस्त में जुड़ सकते हैं। (ध्यान दें: यहाँ राशि डॉलर में दिखाई गई है; भारत में यही गणना रुपये में भी उसी फ़ॉर्मूले से लागू होती है।)