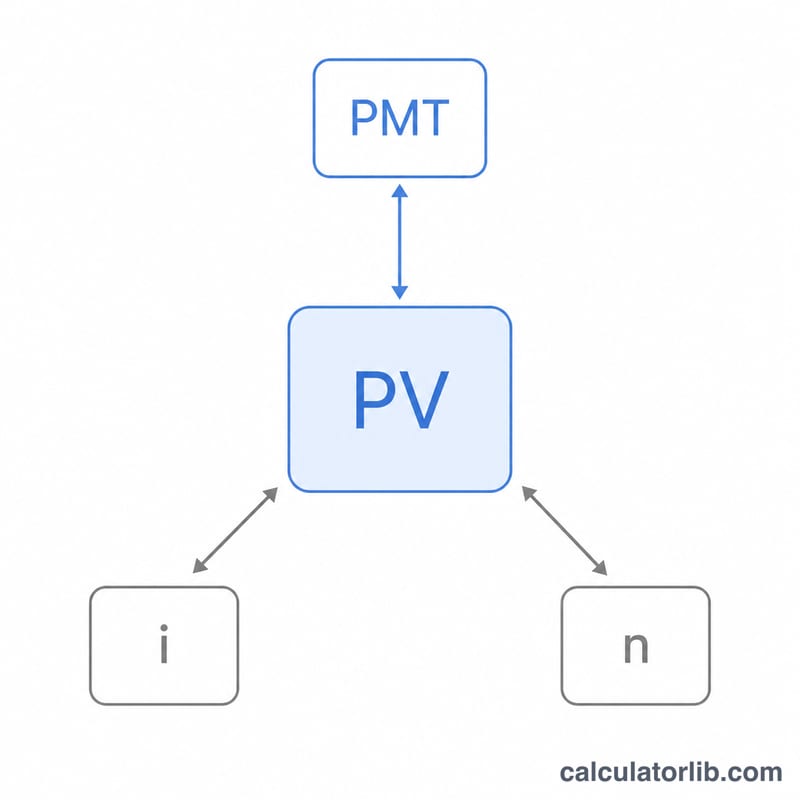

यह कैलकुलेटर क्या करता है

यह लोन कैलकुलेटर किसी भी अमॉर्टाइज़िंग (किस्तों में चुकाए जाने वाले) लोन के लिए चार में से कोई एक मान निकालता है: मासिक किस्त, लोन की राशि (मूलधन), सालाना ब्याज दर, या मासिक किस्तों की संख्या। आपको जो तीन मान पता हैं उन्हें भरिए, चुनिए कि किसकी गणना करनी है, और टूल चौथा मान निकाल देगा। यह मानकर चलता है कि कंपाउंडिंग मासिक है और भुगतान की फ़्रीक्वेंसी के बराबर है — जो कार लोन, पर्सनल लोन और फिक्स्ड-रेट होम लोन जैसे कंज़्यूमर लोन के लिए सामान्य तरीका है।

इसका इस्तेमाल कैसे करें

ड्रॉपडाउन से एक गणना चुनिए। आप जो मान चुनते हैं वही नतीजा बनता है, इसलिए उसका इनपुट बॉक्स अनदेखा कर दिया जाता है। बाकी तीन फ़ील्ड भरिए और हाइलाइट किया गया नतीजा देखिए। कैलकुलेटर लोन की पूरी अवधि में चुकाई गई कुल राशि और कुल ब्याज भी बताता है। पीछे का गणित देखने के लिए "हल के चरण दिखाएँ" पर टिक करें।

फॉर्मूला समझिए

इसका मूल संबंध एक साधारण एन्युइटी का प्रेजेंट वैल्यू है:

$$PV = \frac{PMT}{i}\left[1 - (1+i)^{-n}\right]$$

यहाँ \(i\) प्रति माह ब्याज दर है (सालाना दर को 100 से और फिर 12 से भाग दें) और \(n\) मासिक किस्तों की संख्या है। किस्त निकालने पर मिलता है $$PMT = \frac{PV \cdot i}{1 - (1+i)^{-n}}$$ अवधि \(n\) को लॉगारिद्म से निकाला जाता है, और ब्याज दर का कोई सीधा सूत्र नहीं होता, इसलिए इसे बाइसेक्शन विधि से संख्यात्मक रूप से हल किया जाता है। जब ब्याज दर शून्य हो, तो रैखिक रूप \(PMT = PV/n\), \(PV = PMT \cdot n\) और \(n = PV/PMT\) इस्तेमाल होते हैं।

हल किया हुआ उदाहरण

$25,000 का लोन 6% सालाना ब्याज पर 60 महीनों के लिए लीजिए। मासिक दर है \(i = 6/100/12 = 0.005\)। चूँकि \((1.005)^{60} \approx 1.34885\), इसलिए किस्त होगी $$25000 \times 0.005 \times \frac{1.34885}{1.34885 - 1} \approx \$483.32$$ कुल भुगतान \(483.32 \times 60 = \$28{,}999.20\) होता है, यानी कुल ब्याज लगभग $3,999.20।

अक्सर पूछे जाने वाले सवाल

ब्याज दर निकालने के लिए संख्यात्मक विधि क्यों इस्तेमाल होती है? एन्युइटी के समीकरण को \(i\) के लिए बीजगणितीय रूप से दोबारा व्यवस्थित नहीं किया जा सकता, इसलिए टूल वह दर खोजता है जो आपके दिए गए मानों को दोबारा बना दे।

अगर मेरी किस्त इतनी कम हो कि अवधि न निकले तो? अगर मासिक किस्त महीने भर के ब्याज को भी कवर नहीं करती, तो बकाया हमेशा बढ़ता रहेगा और कोई अवधि नहीं निकलेगी; ऐसी स्थिति में कैलकुलेटर एरर दिखाता है।

क्या यह अलग-अलग कंपाउंडिंग फ़्रीक्वेंसी को संभालता है? नहीं। यह मासिक कंपाउंडिंग मानता है जो मासिक किस्तों के बराबर हो — यानी सबसे आम कंज़्यूमर-लोन व्यवस्था।